Hóa đơn là tài liệu do người bán phát hành cho người mua, nêu chi tiết các sản phẩm hoặc dịch vụ được cung cấp, số lượng, giá cả và điều khoản thanh toán được gửi sau khi mua hàng. Mặt khác, bảng kê là bản tóm tắt các giao dịch trong một khoảng thời gian, một tháng, hiển thị tất cả các hóa đơn, khoản thanh toán và số dư mà người mua nợ người bán, đóng vai trò như một lời nhắc nhở về các nghĩa vụ chưa thanh toán.

Chìa khóa chính

- Hóa đơn là một tài liệu phác thảo một giao dịch cụ thể, trong khi bảng sao kê cung cấp thông tin tổng quan về hoạt động tài khoản của khách hàng.

- Hóa đơn được gửi trước khi thanh toán, trong khi bảng sao kê được gửi sau khi thanh toán.

- Hóa đơn bao gồm các chi tiết như số lượng, giá cả và mô tả hàng hóa hoặc dịch vụ, trong khi bảng sao kê tóm tắt số dư và lịch sử thanh toán của khách hàng.

Hóa đơn so với Tuyên bố

Hóa đơn có tác động trực tiếp đến tài khoản của một tổ chức. Ngược lại, một tuyên bố chỉ mang tính thông tin và bắt nguồn từ chính tài khoản đó; do đó, nó không có bất kỳ tác động nào đến tài khoản của tổ chức. Nói một cách đơn giản, một hóa đơn kêu gọi hành động, trong khi một tuyên bố chỉ là một lời nhắc nhở.

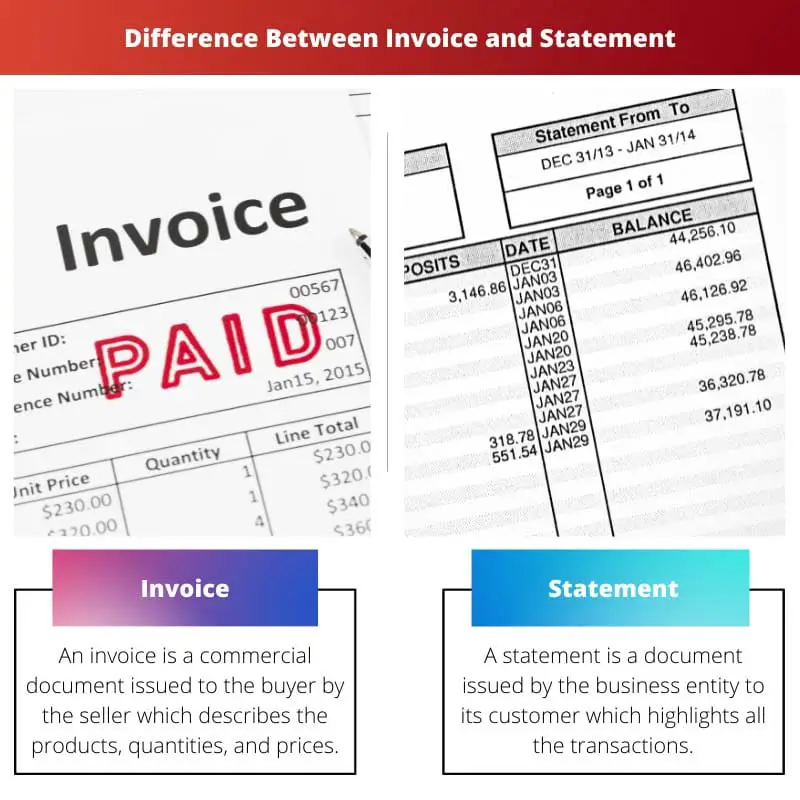

Hóa đơn là một tài liệu thương mại do người bán cấp cho người mua mô tả các sản phẩm, số lượng và giá cả liên quan in giao dịch giữa người mua và người bán.

Bản tường trình is một tài liệu do thực thể kinh doanh phát hành cho khách hàng của mình nêu bật tất cả các giao dịch giữa họ trong một khoảng thời gian cụ thể.

Bảng so sánh

| Đặc tính | Hóa đơn | Tuyên bố |

|---|---|---|

| Mục đích | Yêu cầu thanh toán cho một giao dịch hoặc dịch vụ cụ thể. | Cung cấp bản tóm tắt về hoạt động tài khoản trong một khoảng thời gian cụ thể, bao gồm các hóa đơn chưa thanh toán và các giao dịch tiềm ẩn khác (thanh toán, tín dụng, v.v.). |

| Cấp cho | Mỗi giao dịch hoặc dịch vụ riêng lẻ được thực hiện. | Một khoảng thời gian cụ thể (ví dụ: hàng tháng, hàng quý). |

| Nội dung | Chi tiết về một giao dịch cụ thể, bao gồm: * Ngày bán hoặc dịch vụ * Mô tả hàng hóa hoặc dịch vụ được cung cấp * Số lượng * Đơn giá * Tổng số tiền phải trả * Điều khoản thanh toán (ngày đến hạn, chiết khấu, hình phạt) | Tổng quan về hoạt động tài khoản, bao gồm: * Danh sách các hóa đơn chưa thanh toán với thông tin chi tiết ngắn gọn (ngày, số tiền) * Tổng số tiền đến hạn trong kỳ * Lịch sử thanh toán (các khoản thanh toán đã nhận) * Số dư còn lại |

| Đề nghị thanh toán | Có, yêu cầu thanh toán rõ ràng cho giao dịch cụ thể. | Không, không trực tiếp yêu cầu thanh toán nhưng đóng vai trò như một lời nhắc nhở về số dư chưa thanh toán. |

| Tài liệu pháp lý | Có, đóng vai trò là hồ sơ pháp lý về giao dịch và số tiền còn nợ. | Không, không phải là tài liệu ràng buộc về mặt pháp lý để yêu cầu thanh toán. |

| tần số | Phát hành cho từng giao dịch riêng lẻ. | Được phát hành định kỳ (ví dụ: hàng tháng). |

| Người nhận | Khách hàng hoặc khách hàng nợ thanh toán. | Khách hàng hoặc khách hàng có tài khoản mở với doanh nghiệp. |

Hóa đơn là gì?

Hóa đơn là một chứng từ thương mại do người bán phát hành cho người mua, nêu chi tiết các chi tiết cụ thể của giao dịch đối với hàng hóa hoặc dịch vụ được cung cấp. Nó phục vụ như một yêu cầu chính thức về việc thanh toán từ người mua đến người bán.

Thành phần của một hóa đơn

- Thông tin tiêu đề: Điều này bao gồm các chi tiết như tên, địa chỉ, thông tin liên hệ của người bán và số hóa đơn nhằm mục đích nhận dạng và theo dõi.

- thông tin thanh toan: Nó bao gồm tên, địa chỉ và chi tiết liên hệ của người mua để đảm bảo xử lý giao hàng và thanh toán chính xác.

- Ngày lập hóa đơn: Phần này cho biết ngày phát hành hóa đơn, thiết lập mốc thời gian thanh toán.

- Điều khoản thanh toán: Những điều này nêu ra các điều kiện mà theo đó người mua dự kiến sẽ thực hiện thanh toán, bao gồm ngày đến hạn, phương thức thanh toán được chấp nhận và mọi khoản phí trễ hạn áp dụng.

- Mô tả hàng hóa hoặc dịch vụ: Mỗi mặt hàng hoặc dịch vụ được cung cấp đều được liệt kê cùng với số lượng, đơn giá và tổng chi phí, cho phép người mua xác minh tính chính xác của giao dịch.

- Tổng phụ và thuế: Tổng phụ phản ánh tổng chi phí của hàng hóa hoặc dịch vụ trước thuế, trong khi mọi khoản thuế hiện hành, chẳng hạn như thuế bán hàng hoặc thuế giá trị gia tăng (VAT), đều được phân loại riêng.

- Tổng số tiền do: Đây là số tiền cuối cùng mà người mua nợ người bán, bao gồm tổng phụ, thuế và mọi khoản phí bổ sung.

- Hướng dẫn thanh toán: Hướng dẫn rõ ràng được cung cấp để hướng dẫn người mua cách chuyển tiền thanh toán, bao gồm chi tiết tài khoản ngân hàng hoặc các tùy chọn thanh toán trực tuyến.

Tầm quan trọng của hóa đơn

- Văn bản pháp lý: Hóa đơn đóng vai trò là hồ sơ ràng buộc về mặt pháp lý của giao dịch, cung cấp bằng chứng về thỏa thuận giữa người mua và người bán.

- Theo dõi và Trách nhiệm: Nó giúp cả hai bên theo dõi các giao dịch tài chính của mình và đảm bảo trách nhiệm giải trình đối với các khoản thanh toán và giao hàng.

- Quản lý dòng tiền: Hóa đơn tạo điều kiện quản lý dòng tiền hiệu quả cho doanh nghiệp bằng cách cung cấp khả năng hiển thị về doanh thu dự kiến và các khoản thanh toán đang chờ xử lý.

- Tuân thủ thuế: Hóa đơn được ghi chép đúng cách là điều cần thiết để tuân thủ thuế, cho phép báo cáo chính xác doanh thu bán hàng và nghĩa vụ thuế.

Tuyên bố là gì?

Báo cáo là một tài liệu tài chính cung cấp bản tóm tắt các giao dịch trong một khoảng thời gian cụ thể, một tháng, giữa người mua và người bán. Nó đóng vai trò như một bản ghi tất cả các hóa đơn, khoản thanh toán và số dư chưa thanh toán, cung cấp cái nhìn toàn diện về mối quan hệ tài chính giữa các bên liên quan.

Các thành phần của một Tuyên bố

- Thông tin tài khoản (Account Information): Bảng kê bao gồm các chi tiết như số tài khoản, tên và thông tin liên hệ của người mua, cùng với thông tin của người bán nhằm mục đích nhận dạng.

- Kỳ sao kê: Điều này cho biết khung thời gian được nêu trong tuyên bố, một tháng, cho phép cả hai bên theo dõi các giao dịch trong một khoảng thời gian cụ thể.

- Tóm tắt giao dịch: Bảng sao kê cung cấp bản tóm tắt chi tiết về tất cả các giao dịch được thực hiện trong kỳ sao kê, bao gồm hóa đơn đã phát hành, các khoản thanh toán đã nhận và bất kỳ khoản ghi có hoặc điều chỉnh nào được áp dụng.

- Chi tiết hóa đơn: Mỗi hóa đơn được phát hành trong kỳ sao kê được liệt kê riêng lẻ, bao gồm số hóa đơn, ngày tháng, mô tả hàng hóa hoặc dịch vụ và tổng số tiền đến hạn.

- Lịch sử thanh toán: Bảng sao kê hiển thị bản ghi tất cả các khoản thanh toán do người mua thực hiện, hiển thị ngày thanh toán, số tiền và mọi số dư chưa thanh toán được chuyển từ các kỳ trước.

- Số dư: Nó nêu bật mọi số dư chưa thanh toán mà người mua nợ người bán, bao gồm các khoản thanh toán quá hạn từ các hóa đơn trước đó, đảm bảo sự rõ ràng về nghĩa vụ tài chính hiện tại.

- Tín dụng và Điều chỉnh: Bất kỳ khoản tín dụng hoặc điều chỉnh nào được áp dụng cho tài khoản, chẳng hạn như hoàn tiền hoặc giảm giá, đều được ghi lại trong bảng sao kê để phản ánh số dư tài khoản chính xác.

- Tổng số tiền do: Bảng kê tính toán tổng số tiền mà người mua nợ người bán, xem xét tất cả các hóa đơn đã phát hành, các khoản thanh toán đã nhận và mọi số dư chưa thanh toán, cung cấp một bức tranh rõ ràng về nghĩa vụ tài chính của người mua.

Tầm quan trọng của báo cáo

- Minh bạch tài chính: Các báo cáo mang lại sự minh bạch và trách nhiệm giải trình bằng cách cung cấp bản tóm tắt chi tiết về các giao dịch tài chính giữa các bên, giúp giải quyết những khác biệt và tranh chấp.

- Nhắc nhở thanh toán: Chúng đóng vai trò như lời nhắc thanh toán hiệu quả cho người mua bằng cách nêu bật số dư chưa thanh toán và hóa đơn quá hạn, khuyến khích thanh toán kịp thời.

- Lập ngân sách và Lập kế hoạch: Báo cáo hỗ trợ cả hai bên trong việc lập ngân sách và lập kế hoạch tài chính bằng cách cung cấp cái nhìn sâu sắc về các giao dịch trong quá khứ và dự báo chi phí và doanh thu trong tương lai.

- Kiểm toán và tuân thủ: Các báo cáo được lưu giữ đúng cách rất cần thiết cho mục đích kiểm toán và đảm bảo tuân thủ các chuẩn mực kế toán và yêu cầu pháp lý.

Sự khác biệt chính giữa Hóa đơn và Tuyên bố

- Thiên nhiên:

- Hóa đơn: Hóa đơn là chứng từ do người bán phát hành cho người mua, nêu chi tiết các chi tiết cụ thể của một giao dịch cụ thể, bao gồm hàng hóa hoặc dịch vụ được cung cấp, số lượng, giá cả và điều khoản thanh toán.

- Tuyên bố: Bảng sao kê là bản tóm tắt các giao dịch trong một khoảng thời gian, một tháng, giữa người mua và người bán, bao gồm tất cả các hóa đơn, khoản thanh toán và số dư chưa thanh toán.

- Mục đích:

- Hóa đơn: Mục đích chính của hóa đơn là yêu cầu người mua thanh toán cho hàng hóa hoặc dịch vụ do người bán cung cấp, đóng vai trò là hồ sơ chính thức của giao dịch.

- Tuyên bố: Mục đích chính của báo cáo là cung cấp cái nhìn tổng quan toàn diện về mối quan hệ tài chính giữa người mua và người bán, nêu chi tiết tất cả các giao dịch và số dư chưa thanh toán.

- Nội dung:

- Hóa đơn: Hóa đơn bao gồm thông tin tiêu đề, chi tiết thanh toán, ngày lập hóa đơn, điều khoản thanh toán, mô tả hàng hóa hoặc dịch vụ, tổng phụ, thuế, tổng số tiền đến hạn và hướng dẫn thanh toán.

- Tuyên bố: Sao kê bao gồm thông tin tài khoản, kỳ sao kê, tóm tắt giao dịch, chi tiết hóa đơn, lịch sử thanh toán, số dư chưa thanh toán, tín dụng và điều chỉnh cũng như tổng số tiền đến hạn.

- Thời gian:

- Hóa đơn: Hóa đơn được người bán phát hành cho người mua sau khi một giao dịch cụ thể xảy ra, nêu chi tiết về giao dịch đó và yêu cầu thanh toán.

- Tuyên bố: Báo cáo được tạo định kỳ, chẳng hạn như hàng tháng, tóm tắt tất cả các giao dịch và hoạt động tài chính giữa người mua và người bán trong khoảng thời gian đó.

- Chức năng:

- Hóa đơn: Hóa đơn bắt đầu giao dịch bằng cách chỉ định chi tiết về một giao dịch mua cụ thể và yêu cầu thanh toán từ người mua.

- Tuyên bố: Báo cáo cung cấp cái nhìn tổng quan về các tương tác tài chính đang diễn ra giữa người mua và người bán, tạo điều kiện minh bạch, theo dõi và đối chiếu các giao dịch.

Cập nhật lần cuối: ngày 03 tháng 2024 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bài viết này là nguồn thông tin quý giá cho các doanh nghiệp và cá nhân tham gia vào các giao dịch tài chính. Nó làm rõ các chi tiết tốt hơn của hóa đơn và báo cáo.

Chắc chắn rồi, Maria. Cách tiếp cận tỉ mỉ của bài viết trong việc giải thích những khác biệt chính là đáng khen ngợi.

Sự rõ ràng của bài viết xứng đáng được công nhận. Đây là một bài đọc cần thiết cho những người xử lý hóa đơn và báo cáo.

Bài viết đã truyền tải thành công bản chất của hóa đơn và tuyên bố, làm sáng tỏ những đặc điểm khác biệt của chúng.

Đúng vậy, Greg. Bài viết phục vụ như một hướng dẫn toàn diện để hiểu các tài liệu tài chính quan trọng này.

Lời giải thích rõ ràng và ngắn gọn về hóa đơn và báo cáo trong bài viết này là minh chứng cho giá trị thông tin của nó.

Bài viết cung cấp một lời giải thích toàn diện về hóa đơn và bảng sao kê. Nó rất nhiều thông tin và hữu ích.

Việc so sánh ý định giữa hóa đơn và tuyên bố khá rõ ràng.

Tôi đánh giá cao cách bài viết đi sâu vào tác dụng kế toán của hóa đơn, báo cáo.

Bài viết này là một nguồn tài nguyên tuyệt vời cho bất kỳ ai muốn tìm hiểu sự khác biệt cơ bản giữa hóa đơn và báo cáo.

Bảng so sánh chi tiết là điểm nổi bật của bài viết này. Nó tóm tắt ngắn gọn sự khác biệt giữa hóa đơn và báo cáo.

Tôi không thể đồng ý hơn được, Nick. Bảng so sánh mô tả một cách hiệu quả những điểm tương phản chính giữa hai điều này.

Bài viết làm sáng tỏ các sắc thái giữa hóa đơn và báo cáo, cung cấp sự hiểu biết thấu đáo về vai trò tương ứng của chúng trong các giao dịch kinh doanh.

Sự khác biệt rõ ràng của bài viết giữa hai tài liệu này là đáng khen ngợi và nó đóng vai trò như một nguồn tài liệu giáo dục có giá trị.

Tôi nhận thấy giọng điệu của bài viết khá trang trọng và nghiêm túc nhưng nó truyền đạt sự khác biệt giữa hóa đơn và báo cáo một cách hiệu quả.

Việc thảo luận về phạm vi và khoảng thời gian trong việc so sánh hóa đơn và bảng kê cần phải suy nghĩ.

Tôi đồng ý, Joel. Bài báo nêu lên những điểm thuyết phục thúc đẩy việc xem xét nội tâm sâu hơn.

Bài báo chú ý đến từng chi tiết trong việc giải thích các sắc thái của hóa đơn và lời tuyên bố là điều đáng khen ngợi.

Bài viết này phân biệt rõ ràng sự khác biệt giữa hóa đơn và bảng sao kê. Nó cung cấp thông tin có giá trị cho những người tham gia vào các giao dịch kinh doanh.

Tôi thấy bảng so sánh rất hữu ích, nó đơn giản hóa thông tin để hiểu rõ hơn.

Tôi đồng ý, bài viết đã làm rất tốt việc giải thích những khác biệt chính giữa hai điều này.

Tôi nghĩ bài viết thiếu ví dụ thực tế để minh họa sự khác biệt. Nó sẽ làm cho nội dung trở nên dễ hiểu hơn.

Tôi hiểu quan điểm của bạn, Matilda. Các ví dụ thực tế chắc chắn có thể nâng cao tính rõ ràng của bài viết.