Séc cũ và séc quá hạn là hai trong số nhiều loại séc mà một cá nhân có thể rút tiền mặt tại ngân hàng.

Chìa khóa chính

- Séc cũ là séc chưa được xuất trình để thanh toán trong một khung thời gian xác định (sáu tháng) và không còn giá trị, trong khi séc ghi ngày muộn là séc có ghi ngày trong tương lai và không thể đổi thành tiền mặt cho đến khi đó ngày.

- Séc cũ trở nên không hợp lệ do thời gian trôi qua, trong khi séc ghi ngày sau được cố ý phát hành với một ngày trong tương lai.

- Các ngân hàng sẽ từ chối thanh toán các séc cũ, trong khi các séc quá hạn có thể được đổi thành tiền mặt khi đến ngày quy định.

Kiểm tra cũ so với kiểm tra ngày đăng

Sự khác biệt giữa séc cũ và séc quá hạn là khoảng thời gian mà cá nhân có thể xuất trình séc để thanh toán. Séc cũ được chuyển thành tiền mặt sau ba tháng, trong khi séc sau ngày chỉ được hiển thị sau ngày được chỉ định trên séc.

Khi một tấm séc có ngày ghi trên đó từ ba tháng trở lên trước khi nó được nộp cho ngân hàng để thanh toán, nó được gọi là séc cũ.

Một séc sau ngày có một ngày xảy ra thỉnh thoảng trong tương lai. Người nhận séc phải đợi đến ngày đó để rút tiền mặt trong séc; đến lúc đó thì họ không xuất trình được cho ngân hàng.

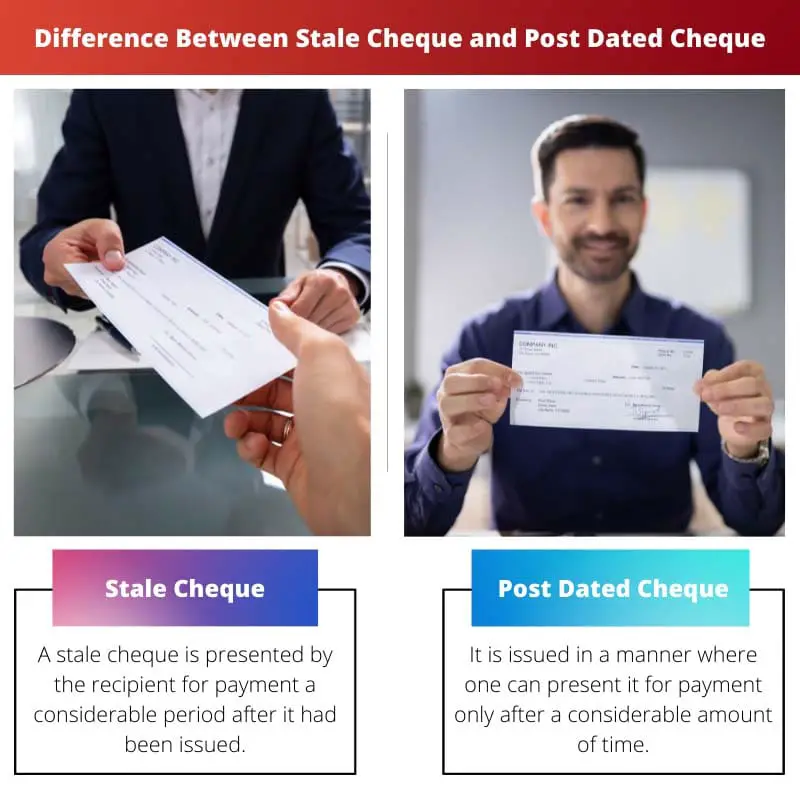

Bảng so sánh

| Các thông số so sánh | Kiểm tra bài cũ | Kiểm tra sau ngày |

|---|---|---|

| Định nghĩa | Một tấm séc cũ được người nhận xuất trình để thanh toán trong một khoảng thời gian đáng kể sau khi nó được phát hành. | Nó được phát hành để người ta chỉ có thể xuất trình để thanh toán sau một thời gian đáng kể. |

| Ngày in | Ngày trên séc là ngày phát hành, nhưng nó sẽ cũ sau ba tháng. | Ngày in trên séc được đặt vào bất kỳ thời điểm nào trong tương lai, bất kể bao nhiêu tháng hay bao nhiêu năm. |

| Chấp nhận tại ngân hàng | Ngân hàng sẽ chỉ chấp nhận séc để thanh toán nếu cá nhân đã được chấp thuận xuất trình séc. | Ngân hàng phải chấp nhận séc nếu người nhận xuất trình vào ngày phát hành hoặc sau đó. |

| Lý do ban hành | Đó là một tấm séc tiêu chuẩn được phát hành cho người nhận để thanh toán cho một dịch vụ được cung cấp. | Tổ chức phát hành có thể không có đủ tiền trong tài khoản ngân hàng của họ. Do đó, một ngày trong tương lai được thiết lập. |

| trách nhiệm | Đây là lỗi của người nhận chứ không phải trách nhiệm của người phát hành đối với việc thanh toán séc muộn. | Tổ chức phát hành chỉ chịu trách nhiệm về việc có tiền trong tài khoản của họ để người nhận có thể rút tiền. |

Séc cũ là gì?

Một tấm séc trở nên cũ kỹ khi cá nhân giao nó cho ngân hàng để thanh toán sau ngày cuối cùng để rút tiền mặt. Ngày in trên séc là ngày séc được phát hành và có nghĩa là sẽ được chuyển thành tiền mặt trước khi thời hạn ba tháng kết thúc.

Đôi khi, cũng có một ngoại lệ là séc có thể được xuất trình cho ngân hàng nếu họ chấp thuận tính hợp lệ của séc, bất kể ngày tháng của séc là bao lâu.

Một giải pháp tiêu chuẩn được áp dụng khi séc trở nên cũ kỹ là đến gặp người ký phát séc để xác nhận lại giá trị sử dụng, nơi người ký phát viết ngày hiện tại trên séc để người nhận có thể rút tiền mặt để thanh toán.

Ngân hàng không có nghĩa vụ thanh toán séc xuất trình cho họ sau sáu tháng kể từ ngày phát hành, và do đó, đó là lỗi của người giữ séc. Người nhận séc là người duy nhất chịu trách nhiệm trong trường hợp séc bị cũ.

"nếu séc đã được phát hành và ghi ngày 20/01/2020, thì séc đó có giá trị đến ngày 20/04/2020, tức là đúng ba tháng sau ngày phát hành và được ngân hàng gọi là ngày thanh toán cuối cùng.”

Séc Đăng Ngày là gì?

Người ký phát séc có lẽ ấn định ngày thanh toán trong tương lai và người giữ séc chỉ có thể xuất trình séc cho ngân hàng vào hoặc sau ngày đó (hoặc trong vòng ba tháng kể từ ngày thanh toán).

Người phát hành séc ghi ngày tháng theo cách này vì họ có thể không có đủ tiền trong tài khoản của mình để cung cấp khoản thanh toán theo thông báo sớm hơn và do đó họ ghi ngày tháng trong tương lai để tích lũy tiền và thanh toán cho người nhận dịch vụ của họ.

Điều trên cũng cho thấy rằng chỉ có người phát hành hoặc người ký phát séc chịu trách nhiệm ở đây, vì họ phải đảm bảo rằng họ có thể thực hiện giao dịch vào ngày thanh toán.

Ngoài ra, một điểm quan trọng thú vị về séc ghi ngày sau là trong trường hợp người ký phát séc không tích lũy đủ số tiền và vẫn phải thanh toán cho người nhận, họ có thể thực hiện theo cách thức trả góp. Ví dụ -

"Nếu Jack nợ Ram tổng cộng 5000 rupi và không thể viết séc cho số tiền đó, anh ấy có thể viết năm séc 1000 rupi, mỗi séc ghi ngày cách nhau một tháng và thanh toán theo hình thức trả góp.”

Sự khác biệt chính giữa Kiểm tra cũ và Kiểm tra sau ngày

- Séc cũ là séc lỗi thời được xuất trình cho ngân hàng sau khi ngày thanh toán đã qua. Séc sau ngày được ghi ngày để chúng chỉ có thể được đổi thành tiền mặt trong một khoảng thời gian trước trong tương lai.

- Séc trở nên cũ sau ba tháng kể từ ngày phát hành. Séc ghi ngày sau có thể được ghi ngày bất kỳ lúc nào trong tương lai; có thể là vài tháng hoặc vài năm kể từ vấn đề ngày.

- Người duy nhất chịu trách nhiệm trong trường hợp séc bị cũ là người giữ séc. Trong trường hợp séc ghi ngày sau, ngân hàng có thể và chỉ người phát hành séc phải chịu trách nhiệm.

- Séc cũ được phát hành dưới dạng séc tiêu chuẩn để thanh toán cho bất kỳ dịch vụ nào. Séc ghi ngày sau được ghi ngày theo cách đó vì người phát hành có thể không có đủ tiền trong tài khoản ngân hàng của họ tại thời điểm đó. thời điểm.

- Các ngân hàng không bắt buộc phải thanh toán séc cũ, trong khi trong trường hợp séc ghi ngày sau, ngân hàng phải chấp nhận séc.

- https://digitalcommons.law.yale.edu/cgi/viewcontent.cgi?article=3363&context=ylj

- https://lawrepository.ualr.edu/cgi/viewcontent.cgi?referer=https://scholar.google.com/&httpsredir=1&article=1885&context=lawreview

Cập nhật lần cuối: ngày 11 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bài viết cung cấp sự so sánh hữu ích giữa séc cũ và séc ghi ngày sau, giải thích sự khác biệt giữa hai loại này. Thông tin về những việc cần làm khi séc trở nên cũ có nhiều thông tin hữu ích.

Bài viết này là một nguồn tài nguyên tuyệt vời cho bất kỳ ai muốn tìm hiểu sự phức tạp của việc kiểm tra các giao dịch ngân hàng. Sự khác biệt giữa séc cũ và séc ghi ngày sau được thể hiện rõ ràng trong bài viết hay này.

Sự rõ ràng của bảng so sánh trong bài viết giúp bạn dễ dàng hiểu được sự khác biệt giữa séc cũ và séc quá hạn. Nó cung cấp cho người đọc một cái nhìn tổng quan rõ ràng về sự khác biệt chính giữa hai loại séc.

Tôi đánh giá cao việc đưa bảng so sánh vào bài viết này. Đây là một công cụ hữu ích để tóm tắt thông tin chi tiết được cung cấp về các séc cũ và quá hạn.

Việc khám phá chi tiết của bài viết về các séc cũ và quá hạn nhấn mạnh tầm quan trọng của việc hiểu rõ các sắc thái của các mốc thời gian xử lý séc. Đó là một đóng góp có giá trị cho nền văn học về kiến thức tài chính.

Khả năng của tác giả trong việc làm sáng tỏ các điều khoản và quy trình tài chính phức tạp theo cách dễ tiếp cận là điều đáng khen ngợi. Bài viết này lấp đầy một khoảng trống quan trọng trong tài nguyên giáo dục để xử lý séc.

Những giải thích sâu sắc được cung cấp trong bài viết này cung cấp một cái nhìn tổng quan toàn diện về các séc cũ và quá hạn. Đó là một nguồn tài nguyên có giá trị cho những cá nhân đang tìm cách điều hướng các giao dịch séc.

Những giải thích chi tiết về những gì cấu thành một tấm séc cũ và một tấm séc ghi ngày tháng rất hữu ích. Sẽ rất hữu ích nếu hiểu rõ các sắc thái liên quan đến các loại séc khác nhau.

Tôi nhận thấy thông tin về trách nhiệm của người giữ séc và người phát hành séc đặc biệt rõ ràng. Nó làm sáng tỏ những hậu quả tiềm tàng đối với các bên khác nhau liên quan đến giao dịch séc.

Tôi đồng ý, bài viết đã làm rất tốt việc giải thích những khái niệm phức tạp này và giúp người đọc dễ tiếp cận chúng. Đó là một nguồn tài nguyên quý giá để tìm hiểu về các giao dịch tài chính.

Bài viết này phục vụ như một tài liệu tham khảo tuyệt vời cho bất kỳ ai muốn tìm hiểu những điều phức tạp liên quan đến việc xử lý séc và tính hợp lệ của giao dịch. Việc khám phá sâu về các séc cũ và quá hạn rất có lợi.

Mức độ chi tiết được cung cấp trong bài viết đặt ra tiêu chuẩn cao cho các nguồn tài nguyên hiểu biết về tài chính. Đó là một nỗ lực đáng khen ngợi nhằm làm sáng tỏ sự phức tạp của các điều khoản và quy trình liên quan đến séc.

Bài viết giải thích một cách hiệu quả sự khác biệt giữa séc cũ và séc quá hạn, cung cấp những hiểu biết sâu sắc có giá trị về đặc điểm riêng của từng loại séc. Sự rõ ràng của lời giải thích nâng cao giá trị giáo dục của tác phẩm.

Tôi đánh giá cao độ sâu phân tích được cung cấp trong bài viết này. Đó là một nguồn tài nguyên có giá trị cho những cá nhân muốn hiểu sâu hơn về các giao dịch ngân hàng và xử lý séc.

Việc đưa các ví dụ thực tế và kịch bản thực tế vào bài viết sẽ làm tăng thêm chiều sâu cho cuộc thảo luận về các séc cũ và quá hạn. Đó là một cách tiếp cận chu đáo để giải thích những khái niệm này.

Cách tiếp cận toàn diện của bài viết để giải thích các séc cũ và quá hạn là đáng khen ngợi. Nó cung cấp cho người đọc sự hiểu biết thấu đáo về các khái niệm này và ý nghĩa của chúng đối với các giao dịch séc.

Tôi nhận thấy cuộc thảo luận về trách nhiệm của người nắm giữ séc và người phát hành séc đặc biệt đáng suy ngẫm. Nó khuyến khích người đọc xem xét tác động của hành động của họ đối với các giao dịch séc.

Phân tích sâu sắc của bài viết về séc cũ và quá hạn giúp người đọc hiểu sâu hơn về những cân nhắc liên quan đến việc xử lý séc. Đó là một phần có giá trị cho bất cứ ai quan tâm đến kiến thức tài chính.

Nội dung thông tin của bài viết này làm sáng tỏ sự phức tạp của tính hợp lệ của séc và tiến trình xử lý. Đó là một nguồn tài nguyên hữu ích cho các cá nhân điều hướng các giao dịch tài chính.

Việc xử lý kỹ lưỡng các séc cũ và quá hạn của bài viết sẽ bổ sung thêm chiều sâu cho tài liệu hiện có về các giao dịch séc. Nó nâng cao sự hiểu biết của người đọc về sự phức tạp liên quan đến việc xử lý séc.

Bài viết cung cấp một góc nhìn mang tính học thuật về sự khác biệt giữa séc cũ và séc quá hạn, thể hiện kiến thức chuyên môn của tác giả về hiểu biết tài chính. Đó là một phần nội dung giáo dục đáng khen ngợi.

Tôi đánh giá cao cách tiếp cận sắc thái của tác giả trong việc giải thích sự khác biệt giữa séc cũ và séc quá hạn. Nó thúc đẩy sự hiểu biết sâu sắc hơn về những khái niệm này ở người đọc.

Bài viết cung cấp thông tin chi tiết toàn diện về những gì tạo nên séc cũ và séc ghi ngày muộn. Thông tin được trình bày rõ ràng và ngắn gọn giúp bạn dễ dàng nắm bắt được sự khác biệt giữa hai loại séc này.

Tôi nhận thấy phần nói về những gì tạo nên một tấm séc cũ đặc biệt sáng tỏ. Thông tin về việc hết hiệu lực của séc sau ba tháng là rất quan trọng để người nắm giữ séc hiểu rõ.