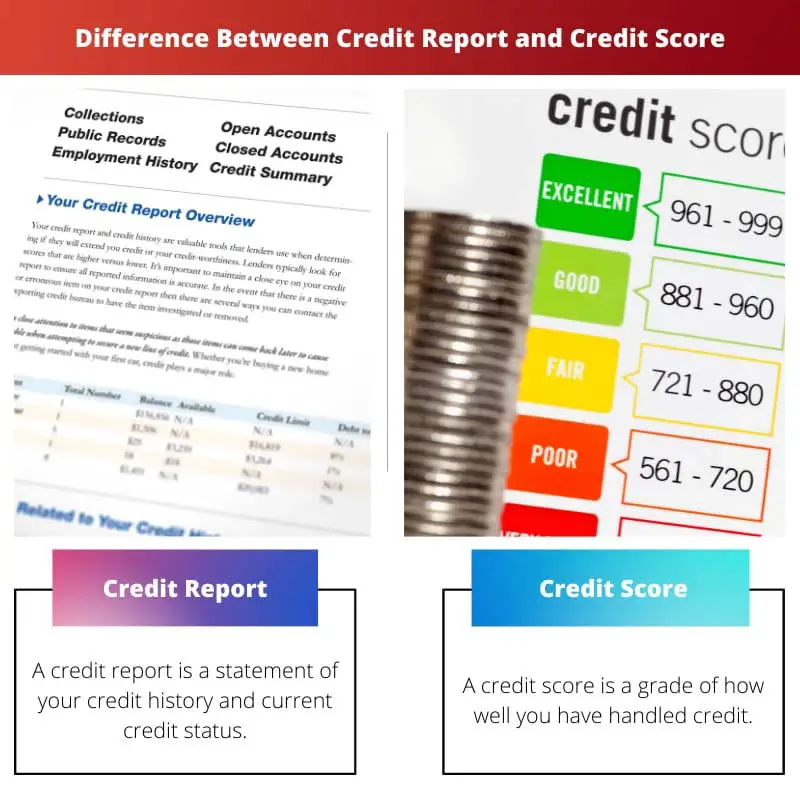

Báo cáo tín dụng là bản ghi chi tiết về lịch sử tín dụng và hoạt động tài chính của một người. Ngược lại, điểm tín dụng là sự thể hiện bằng số về mức độ tin cậy về tín dụng của một cá nhân dựa trên thông tin trong báo cáo tín dụng của họ.

Chìa khóa chính

- Báo cáo tín dụng là một bản ghi chi tiết về lịch sử tín dụng của một cá nhân, bao gồm các khoản vay, thẻ tín dụng và hành vi thanh toán. Ngược lại, điểm tín dụng là đại diện bằng số về mức độ đáng tin cậy dựa trên thông tin trong báo cáo tín dụng.

- Các báo cáo tín dụng được tổng hợp bởi các văn phòng tín dụng và chứa thông tin cá nhân, tài khoản và yêu cầu, trong khi điểm tín dụng được tính bằng các mô hình chấm điểm tín dụng, chẳng hạn như FICO hoặc VantageScore.

- Người cho vay và chủ nợ sử dụng các báo cáo và điểm tín dụng để đánh giá rủi ro của người nộp đơn và xác định khả năng đủ điều kiện cho vay, lãi suất và giới hạn tín dụng.

Báo cáo tín dụng vs Điểm tín dụng

Sự khác biệt giữa Báo cáo tín dụng và Điểm tín dụng là báo cáo tín dụng là báo cáo hiển thị lịch sử quá khứ của tất cả các khoản thanh toán của bạn và điểm tín dụng là con số đánh giá rủi ro tín dụng của bạn và liệu bạn có đáng tin cậy hay không vì bất kỳ khoản thanh toán nào. khoản vay. Báo cáo tín dụng cũng bao gồm tất cả các loại tài khoản ngân hàng và các khoản nợ, điểm tín dụng được đánh giá thông qua hồ sơ tín dụng của bạn.

Hơn nữa, một báo cáo tín dụng là lịch sử của tất cả các hoạt động tín dụng và tín dụng hiện tại. Nó bao gồm thông tin công khai từ các cơ quan chính phủ cũng như thông tin từ các công ty tư nhân.

Điểm tín dụng tóm tắt mức độ tín nhiệm của bạn dựa trên báo cáo tín dụng.

Bảng so sánh

| Đặc tính | Báo cáo tín dụng | Điểm tín dụng |

|---|---|---|

| Nó là gì | Một báo cáo chi tiết về lịch sử tín dụng của bạn | Một bản tóm tắt bằng số gồm ba chữ số về mức độ tín nhiệm của bạn |

| Bao gồm thông tin | Lịch sử thanh toán, tài khoản tín dụng, số dư, yêu cầu, hồ sơ công khai, v.v. | Dựa trên thông tin trong báo cáo tín dụng của bạn |

| Mục đích | Để cung cấp cái nhìn tổng quan toàn diện về lịch sử tín dụng của bạn | Để cung cấp một cách nhanh chóng và dễ dàng để đánh giá mức độ tín nhiệm của bạn |

| Phạm vi | N/A | 300-850 (càng cao càng tốt) |

| Tác động đến tín dụng của bạn | Sai sót hoặc không chính xác có thể tác động tiêu cực đến điểm tín dụng của bạn | Sai sót hoặc không chính xác có thể tác động tiêu cực đến điểm tín dụng của bạn |

| Ai có quyền truy cập | Bạn, người cho vay, chủ nợ và một số bên được ủy quyền khác | Bạn, người cho vay, chủ nợ và một số bên được ủy quyền khác |

| Làm thế nào để có được | Bạn có thể yêu cầu một bản sao miễn phí báo cáo tín dụng của mình từ ba văn phòng tín dụng chính (Experian, Equifax và TransUnion) hàng năm | Bạn có thể truy cập điểm tín dụng của mình thông qua nhiều trang web và tổ chức tài chính khác nhau |

| Phí Tổn | Miễn phí | Có thể phải trả phí để truy cập điểm tín dụng của bạn |

| Tần suất cập nhật | Hàng tháng | Hàng tháng |

| Tác động đến đơn xin tín dụng | Người cho vay sẽ xem xét báo cáo tín dụng của bạn để đưa ra quyết định cho vay | Người cho vay sẽ sử dụng điểm tín dụng của bạn làm yếu tố chính trong quyết định cho vay của họ |

Báo cáo tín dụng là gì?

Báo cáo tín dụng là một tài liệu chi tiết tóm tắt lịch sử vay mượn và nghĩa vụ tài chính của bạn. Nó đóng vai trò như một bản chụp nhanh tài chính, cung cấp cho người cho vay và các tổ chức khác cái nhìn toàn diện về uy tín tín dụng của bạn. Hãy coi nó như thẻ báo cáo tài chính của bạn, cho thấy bạn đã quản lý tín dụng một cách có trách nhiệm như thế nào trong quá khứ.

Dưới đây là bảng phân tích các tính năng chính của nó:

Thông tin bao gồm:

- Lịch sử thanh toán: Điều này cho thấy bạn đã thực hiện thanh toán khoản vay và thẻ tín dụng đúng hạn như thế nào.

- Tài khoản tín dụng: Phần này liệt kê tất cả các tài khoản tín dụng mở và đóng của bạn, bao gồm thẻ tín dụng, khoản vay và thế chấp.

- Cân bằng: Điều này cho thấy số dư hiện tại của từng tài khoản tín dụng của bạn.

- Thắc mắc: Phần này liệt kê mọi yêu cầu gần đây từ những người cho vay tiềm năng đối với báo cáo tín dụng của bạn.

- Hồ sơ công cộng: Phần này có thể bao gồm thông tin về các vụ phá sản, thế chấp, phán quyết và tịch thu tài sản thế chấp.

Mục đích:

- Để đánh giá mức độ tín nhiệm: Người cho vay sử dụng báo cáo tín dụng để xác định khả năng hội đủ điều kiện của bạn đối với các khoản vay, thẻ tín dụng và các hình thức tín dụng khác.

- Để thiết lập lãi suất và hạn mức tín dụng: Thông tin trong báo cáo tín dụng của bạn sẽ ảnh hưởng đến lãi suất bạn phải trả cho các khoản vay và giới hạn tín dụng mà bạn được cung cấp.

- Để xác định lỗi: Việc xem lại báo cáo tín dụng của bạn thường xuyên có thể giúp bạn xác định các lỗi hoặc hoạt động gian lận có thể ảnh hưởng tiêu cực đến điểm tín dụng của bạn.

Tần suất và quyền truy cập:

- Cập nhật hàng tháng: Báo cáo tín dụng của bạn được cập nhật hàng tháng với thông tin mới nhất từ các chủ nợ của bạn.

- Kết nối miễn phí: Bạn có quyền nhận báo cáo tín dụng miễn phí hàng năm từ ba văn phòng tín dụng chính (Experian, TransUnion và Equifax).

Tác động đến uy tín tín dụng:

- Sai sót hoặc không chính xác có thể tác động tiêu cực đến điểm tín dụng của bạn: Điều quan trọng là phải xem lại báo cáo tín dụng của bạn để tìm bất kỳ lỗi nào và tranh chấp chúng nếu cần thiết.

- Lịch sử thanh toán đóng một vai trò quan trọng: Việc chứng minh lịch sử thanh toán đúng hạn nhất quán sẽ tác động tích cực đến điểm tín dụng của bạn.

Điểm tín dụng là gì?

Điểm tín dụng là một con số tóm tắt mức độ tín nhiệm của bạn. Đó là điểm gồm ba chữ số, từ 300 đến 850, với điểm cao hơn cho thấy lịch sử tín dụng tốt hơn và rủi ro thấp hơn đối với người cho vay. Hãy coi nó như điểm tài chính của bạn, phản ánh khả năng bạn có thể trả được số tiền đã vay.

Dưới đây là một cái nhìn sâu hơn về các tính năng chính của nó:

Mục đích:

- Đánh giá mức độ tín nhiệm: Người cho vay sử dụng điểm tín dụng làm yếu tố chính khi quyết định có chấp thuận cho bạn vay, thẻ tín dụng và các hình thức tín dụng khác hay không.

- Xác định lãi suất và hạn mức tín dụng: Điểm tín dụng của bạn ảnh hưởng đáng kể đến lãi suất bạn phải trả cho các khoản vay và giới hạn tín dụng mà bạn được cung cấp.

- Dự đoán hành vi tín dụng trong tương lai: Điểm số giúp người cho vay dự đoán khả năng bạn hoàn trả các khoản vay trong tương lai dựa trên lịch sử tín dụng trong quá khứ của bạn.

Các yếu tố ảnh hưởng đến điểm tín dụng:

- Lịch sử thanh toán là yếu tố quan trọng nhất, chiếm khoảng 35% điểm tín dụng của bạn. Lịch sử thanh toán đúng hạn nhất quán có thể nâng cao đáng kể điểm số của bạn.

- Sử dụng tín dụng: Điều này đề cập đến tỷ lệ phần trăm tín dụng hiện có mà bạn hiện đang sử dụng. Giữ tỷ lệ sử dụng tín dụng của bạn ở mức thấp (lý tưởng là dưới 30%) là điều quan trọng để duy trì điểm tốt.

- Độ dài của lịch sử tín dụng: Lịch sử tín dụng của bạn càng dài thì người cho vay dữ liệu càng có nhiều dữ liệu để đánh giá mức độ tín nhiệm của bạn. Một lịch sử dài hơn dẫn đến một điểm số cao hơn.

- Kết hợp tín dụng: Việc kết hợp nhiều loại tín dụng khác nhau, chẳng hạn như thẻ tín dụng và khoản vay trả góp, có thể thể hiện việc quản lý tín dụng có trách nhiệm và tác động tích cực đến điểm số của bạn.

- Yêu cầu tín dụng mới: Việc đăng ký tín dụng mới có thể tạm thời hạ thấp điểm của bạn vì nó có thể cho thấy nguy cơ mắc nợ nhiều hơn.

Lợi ích của điểm tín dụng tốt:

- Lãi suất thấp hơn: Bạn có thể đủ điều kiện để được hưởng mức lãi suất thấp hơn đối với các khoản vay và thẻ tín dụng, giúp bạn tiết kiệm tiền khi trả lãi.

- Ưu đãi tín dụng tốt hơn: Bạn có thể được cung cấp các điều khoản có lợi hơn về khoản vay và thẻ tín dụng, chẳng hạn như hạn mức tín dụng cao hơn và phí thấp hơn.

- Tiếp cận tín dụng dễ dàng hơn: Điểm tín dụng tốt có thể giúp bạn đủ điều kiện vay vốn và các hình thức tín dụng khác dễ dàng hơn khi cần thiết.

Theo dõi và duy trì điểm tín dụng của bạn:

- Xem lại báo cáo tín dụng của bạn thường xuyên: Kiểm tra báo cáo tín dụng của bạn ít nhất mỗi năm một lần để xác định bất kỳ lỗi hoặc hoạt động gian lận nào có thể ảnh hưởng tiêu cực đến điểm của bạn.

- Tranh chấp lỗi kịp thời: Nếu bạn tìm thấy bất kỳ sai sót nào trong báo cáo tín dụng của mình, hãy tranh chấp với cơ quan tín dụng để sửa chúng.

- Quản lý tỷ lệ sử dụng tín dụng của bạn một cách khôn ngoan: Giữ tỷ lệ sử dụng tín dụng của bạn ở mức thấp bằng cách thanh toán số dư thẻ tín dụng của bạn thường xuyên.

- Thực hiện tất cả các khoản thanh toán của bạn đúng hạn: Lịch sử thanh toán đúng hạn nhất quán là rất quan trọng để duy trì điểm tín dụng tốt.

Sự khác biệt chính giữa Báo cáo Tín dụng và Điểm Tín dụng

Báo cáo tín dụng và điểm tín dụng là những thành phần có liên quan nhưng khác biệt trong hồ sơ tài chính của bạn mà các chủ nợ và người cho vay sử dụng để đánh giá mức độ tín nhiệm của bạn. Dưới đây là những khác biệt chính giữa báo cáo tín dụng và điểm tín dụng:

- Định nghĩa:

- Báo cáo tín dụng: Báo cáo tín dụng là bản ghi chi tiết về lịch sử tín dụng của bạn, bao gồm thông tin về tài khoản tín dụng, lịch sử thanh toán, hồ sơ công khai và các yêu cầu của bạn. Nó cung cấp một cái nhìn toàn diện về hành vi tài chính của bạn.

- Điểm tín dụng: Điểm tín dụng là sự thể hiện bằng số về mức độ tín nhiệm của bạn dựa trên thông tin trong báo cáo tín dụng của bạn. Nó cô đọng lịch sử tín dụng của bạn thành một con số duy nhất.

- Nội dung:

- Báo cáo tín dụng: Nó liệt kê tất cả các tài khoản tín dụng của bạn (thẻ tín dụng, khoản vay, thế chấp, v.v.), ghi lại lịch sử thanh toán của bạn (bao gồm thanh toán đúng hạn và thanh toán trễ), bao gồm thông tin về mọi hồ sơ công khai (phá sản, thế chấp thuế, phán quyết) và hiển thị yêu cầu của chủ nợ hoặc người cho vay liên quan đến tín dụng của bạn.

- Điểm tín dụng: Một số có ba chữ số nằm trong khoảng từ 300 đến 850 (càng cao thì càng tốt). Nó được tạo dựa trên thuật toán toán học để đánh giá thông tin trong báo cáo tín dụng của bạn và phản ánh rủi ro tín dụng của bạn, với điểm cao hơn cho thấy rủi ro thấp hơn.

- Mục đích:

- Báo cáo tín dụng: Báo cáo tín dụng cung cấp cái nhìn tổng quan toàn diện về lịch sử tín dụng của bạn cho những người cho vay tiềm năng, giúp các chủ nợ đánh giá mức độ tín nhiệm của bạn và đưa ra quyết định cho vay, đồng thời cho phép bạn xem lại lịch sử tài chính của mình một cách chính xác và xác định các lĩnh vực cần cải thiện.

- Điểm tín dụng: Điểm tín dụng đơn giản hóa lịch sử tín dụng của bạn thành một con số duy nhất để đánh giá nhanh chóng. Các chủ nợ sử dụng chúng để xác định rủi ro tín dụng của bạn và đưa ra quyết định cho vay nhanh chóng. Chúng cũng có thể được chủ nhà, người sử dụng lao động và công ty bảo hiểm sử dụng cho nhiều mục đích khác nhau.

- Văn phòng báo cáo tín dụng:

- Báo cáo tín dụng: Báo cáo tín dụng được phát hành bởi các văn phòng báo cáo tín dụng lớn, bao gồm Equifax, Experian và TransUnion. Bạn có một báo cáo tín dụng riêng biệt với mỗi văn phòng, báo cáo này có thể chứa thông tin hơi khác nhau.

- Điểm tín dụng: Điểm tín dụng được tạo ra bằng các mô hình tính điểm do các công ty như FICO hoặc VantageScore phát triển. Có nhiều phiên bản và biến thể của điểm tín dụng và chúng có thể khác nhau tùy theo mô hình tính điểm được sử dụng.

- Truy cập:

- Báo cáo tín dụng: Bạn có thể yêu cầu một bản sao miễn phí báo cáo tín dụng của mình từ ba văn phòng tín dụng lớn mỗi năm một lần thông qua AnnualCreditReport.com. Bạn cũng có thể truy cập báo cáo của mình miễn phí nếu bạn bị từ chối tín dụng hoặc là nạn nhân của hành vi trộm cắp danh tính.

- Điểm tín dụng: Điểm tín dụng không có sẵn miễn phí thông qua trang web báo cáo tín dụng chính thức. Tuy nhiên, nhiều tổ chức tài chính và dịch vụ giám sát tín dụng cung cấp quyền truy cập vào điểm tín dụng của bạn với một khoản phí hoặc như một phần dịch vụ của họ.

- Tác động đến các quyết định tín dụng:

- Báo cáo tín dụng: Báo cáo tín dụng cung cấp thông tin chi tiết mà người cho vay sử dụng để đưa ra quyết định cho vay. Họ cung cấp thông tin chi tiết về lịch sử tín dụng, hành vi thanh toán và các yếu tố rủi ro tiềm ẩn của bạn.

- Điểm tín dụng: Điểm tín dụng là công cụ đầu tiên mà người cho vay sử dụng để đánh giá mức độ tín nhiệm của bạn. Điểm cao có thể dẫn đến các điều khoản cho vay thuận lợi hơn, trong khi điểm thấp có thể dẫn đến lãi suất cao hơn hoặc bị từ chối cấp tín dụng.

- Các yếu tố được xem xét:

- Báo cáo tín dụng: Báo cáo tín dụng chứa tất cả dữ liệu góp phần vào điểm tín dụng của bạn. Người cho vay có thể xem xét các khía cạnh cụ thể trong báo cáo tín dụng của bạn, chẳng hạn như lịch sử thanh toán, số dư chưa thanh toán, việc sử dụng tín dụng và các dấu hiệu xúc phạm.

- Điểm tín dụng: Điểm tín dụng được tính toán dựa trên nhiều yếu tố khác nhau, bao gồm lịch sử thanh toán, việc sử dụng tín dụng, độ dài lịch sử tín dụng, loại tín dụng và các yêu cầu tín dụng gần đây.

- Tần suất cập nhật:

- Báo cáo tín dụng: Báo cáo tín dụng được cập nhật thường xuyên, hàng tháng khi chủ nợ báo cáo hoạt động thanh toán của bạn.

- Điểm tín dụng: Điểm tín dụng có thể được tạo bất cứ lúc nào bằng cách sử dụng dữ liệu trong báo cáo tín dụng của bạn, nhưng chúng được cập nhật ít thường xuyên hơn, chẳng hạn như hàng quý hoặc khi người cho vay yêu cầu.

- Tầm quan trọng của độ chính xác:

- Báo cáo tín dụng: Độ chính xác của báo cáo tín dụng là rất quan trọng vì sai sót có thể ảnh hưởng tiêu cực đến uy tín tín dụng của bạn. Bạn nên thường xuyên xem xét các báo cáo tín dụng của mình để phát hiện những điểm không chính xác.

- Điểm tín dụng: Độ chính xác của điểm tín dụng phụ thuộc vào độ chính xác của thông tin trong báo cáo tín dụng của bạn. Sự không chính xác trong báo cáo của bạn có thể dẫn đến điểm tín dụng không chính xác. Xem xét và tranh luận về những điểm không chính xác trong báo cáo tín dụng của bạn có thể giúp cải thiện điểm số của bạn.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Cập nhật lần cuối: ngày 13 tháng 2024 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bảng so sánh nêu bật một cách hiệu quả sự khác biệt giữa báo cáo tín dụng và điểm tín dụng. Đó là một tài liệu tham khảo có giá trị cho người tiêu dùng đang tìm kiếm sự rõ ràng.

Chắc chắn, việc dễ dàng truy cập các báo cáo và điểm tín dụng là rất quan trọng trong việc nâng cao nhận thức và trách nhiệm tài chính.

Chắc chắn, việc phân tích thông tin rõ ràng sẽ trao quyền cho các cá nhân kiểm soát tình trạng tín dụng của họ.

Tổng quan toàn diện về báo cáo tín dụng và điểm tín dụng là cực kỳ hữu ích. Nó cung cấp sự rõ ràng về các khái niệm tài chính phức tạp.

Sự khác biệt giữa Báo cáo Tín dụng và Điểm Tín dụng khá khác nhau và dễ bị hiểu nhầm. Cảm ơn bạn đã giải thích chi tiết!

Tôi đánh giá cao sự khác biệt rõ ràng giữa hai điều này. Điều quan trọng là người tiêu dùng phải hiểu được sức khỏe tín dụng của họ.

Có, thông tin này rất có giá trị và có thể giúp mọi người đưa ra quyết định tài chính sáng suốt hơn.

Cần phải hiểu rõ tác động của báo cáo tín dụng và điểm số đối với đơn đăng ký tín dụng, đặc biệt đối với những người đang tìm kiếm khoản vay hoặc thẻ tín dụng.

Thật vậy, kiến thức về báo cáo tín dụng và điểm số sẽ giúp người tiêu dùng điều hướng quá trình cho vay hiệu quả hơn.

Mục đích và tác động của báo cáo tín dụng và điểm tín dụng đối với mức độ tin cậy về tín dụng đã được trình bày rõ ràng. Sự rõ ràng này là vô giá đối với người tiêu dùng.

Tôi không thể đồng ý nhiều hơn. Hiểu báo cáo tín dụng và điểm số là điều cần thiết để quản lý tài chính có trách nhiệm.

Chắc chắn, sự khác biệt giữa báo cáo tín dụng và điểm tín dụng sẽ ảnh hưởng sâu sắc đến tình hình tài chính của người tiêu dùng.

Hiểu được các sắc thái của báo cáo tín dụng và điểm số có thể tác động đáng kể đến việc ra quyết định tài chính. Bài viết này cung cấp những hiểu biết có giá trị.

Tôi hoàn toàn đồng ý. Thông tin được cung cấp ở đây là công cụ để nâng cao kiến thức và trách nhiệm tài chính.

Chắc chắn rồi, lời giải thích sâu sắc sẽ nâng cao hiểu biết về tài chính và trao quyền cho các cá nhân đưa ra những lựa chọn sáng suốt hơn.

Việc phân tích các tính năng chính của báo cáo tín dụng và điểm tín dụng mang tính thông tin và có cấu trúc tốt. Nó làm sáng tỏ nhiều quan niệm sai lầm.

Tôi đồng ý, bảng so sánh cung cấp một cái nhìn tổng quan ngắn gọn, giúp người đọc dễ nắm bắt sự khác biệt hơn.

Thật vậy, việc làm sáng tỏ tác động của sai sót hoặc không chính xác đối với điểm tín dụng nhấn mạnh tầm quan trọng của việc duy trì các báo cáo tín dụng chính xác.

Tác động của sai sót tín dụng đối với điểm tín dụng bị bỏ qua. Bài viết này nhấn mạnh tầm quan trọng của việc duy trì các báo cáo tín dụng chính xác.

Tuyệt đối, việc giám sát thận trọng các báo cáo tín dụng là rất quan trọng để bảo vệ sức khỏe tín dụng và tình hình tài chính của một người.

Thật vậy, nâng cao nhận thức về tác động của sai sót tín dụng là điều cần thiết đối với người tiêu dùng để bảo vệ sự ổn định tài chính của họ.

Việc cung cấp báo cáo tín dụng hàng năm miễn phí khiến bạn yên tâm. Nó đảm bảo các cá nhân có thể theo dõi tình trạng tín dụng của mình mà không gặp rào cản tài chính.

Chắc chắn, hiểu biết về tài chính là điều cần thiết và việc tiếp cận các báo cáo tín dụng là một bước đi đúng hướng.

Giải thích chi tiết về những gì tạo nên báo cáo tín dụng và điểm tín dụng là vô cùng hữu ích. Kiến thức này rất cần thiết cho việc quản lý tài chính.

Chắc chắn là tần suất và khả năng tiếp cận các báo cáo tín dụng miễn phí sẽ góp phần nâng cao hiểu biết và trách nhiệm về tài chính.

Tôi đánh giá cao cái nhìn tổng quan toàn diện được cung cấp. Hiểu rõ về sức khỏe tín dụng là điều không thể thiếu để đưa ra các quyết định tài chính sáng suốt.