Ngân hàng di động và ngân hàng Internet là hai phương thức ngân hàng trực tuyến khác nhau nhưng chỉ được giới thiệu bởi các ngân hàng cho phép khách hàng của họ thực hiện giao dịch mọi lúc mọi nơi.

Cả hai hình thức ngân hàng đều yêu cầu quyền truy cập mạnh mẽ và có mục đích sử dụng riêng. Cả hai hệ thống ngân hàng đã thực hiện các giao dịch và các vấn đề khác liên quan đến ngân hàng dễ dàng hơn nhiều đến mức tất cả những gì chúng ta cần ngày nay là một vài cú nhấp chuột.

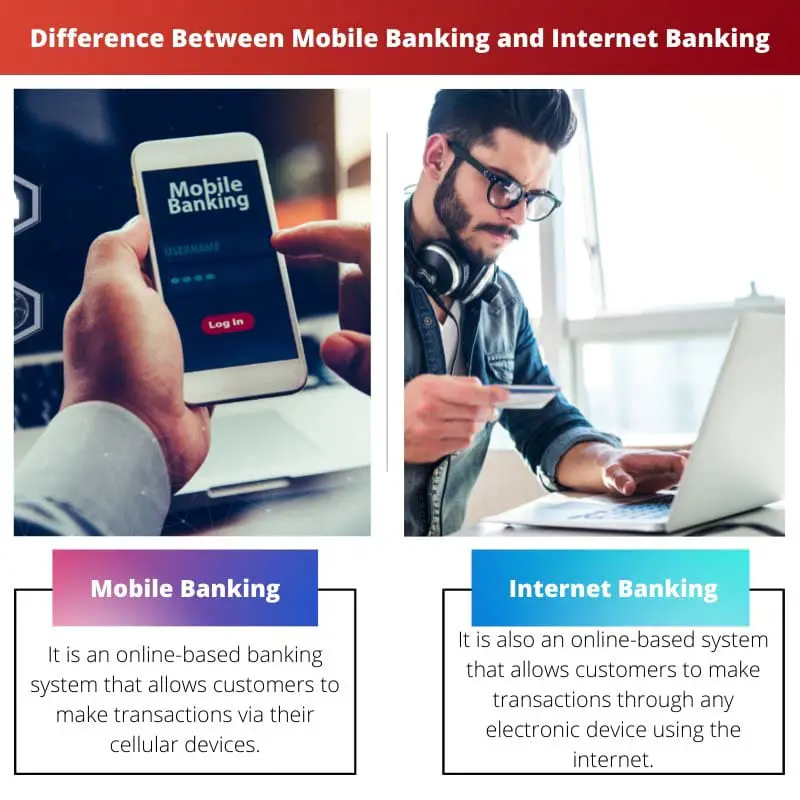

Ngân hàng di động là hệ thống ngân hàng dựa trên internet của các ngân hàng cho phép khách hàng thực hiện các giao dịch liên quan đến ngân hàng thông qua thiết bị di động của họ. Ngân hàng Internet chỉ liên quan nhiều đến ngân hàng di động vì nó cho phép mọi người thực hiện các giao dịch điện tử, với sự trợ giúp của Internet.

Chìa khóa chính

- Ngân hàng di động cho phép bạn thực hiện các hoạt động ngân hàng thông qua thiết bị di động, trong khi ngân hàng trực tuyến có thể được truy cập thông qua trình duyệt web trên máy tính hoặc thiết bị di động.

- Ngân hàng di động thuận tiện hơn cho các giao dịch ngân hàng khi đang di chuyển, chẳng hạn như kiểm tra số dư tài khoản hoặc chuyển tiền. Ngược lại, ngân hàng trực tuyến tốt hơn cho các giao dịch ngân hàng phức tạp hơn, chẳng hạn như đăng ký khoản vay hoặc quản lý đầu tư.

- Ngân hàng di động có thể có giới hạn về số tiền giao dịch, trong khi ngân hàng internet có giới hạn giao dịch cao hơn.

Ngân hàng di động so với Internet Banking

Ngân hàng di động là một giao dịch trực tuyến được thực hiện bằng điện thoại di động hoặc máy tính di động. Ngân hàng di động cung cấp các chức năng hạn chế. Trong ngân hàng trực tuyến, cần có kết nối Internet để thực hiện giao dịch. Trong ngân hàng trực tuyến, các giao dịch có thể được thực hiện thông qua một thiết bị điện tử. Internet banking cung cấp rất nhiều chức năng.

Ngân hàng di động là một chế độ ngân hàng trực tuyến của các ngân hàng cho phép khách hàng thực hiện các giao dịch thông qua các thiết bị di động như điện thoại thông minh hoặc tab.

Ngân hàng di động cho phép bạn thực hiện bất kỳ giao dịch tài chính nào mọi lúc, mọi nơi vì bạn chỉ cần điện thoại thông minh của mình. Với sự ra đời của ngân hàng di động, các giao dịch giờ đây nằm ngay trong tầm tay bạn chỉ với vài cú nhấp chuột.

Mặt khác, Internet banking cũng là một hình thức ngân hàng trực tuyến cho phép khách hàng thực hiện bất kỳ giao dịch tài chính nào bằng Internet trên bất kỳ thiết bị điện tử nào.

Ngân hàng qua Internet đã đóng góp rất nhiều vào việc phát triển hệ thống ngân hàng cũng như với hình thức ngân hàng qua Internet và bạn không cần phải đến chính xác chi nhánh ngân hàng của mình để thực hiện bất kỳ giao dịch lớn hay nhỏ nào.

Bảng so sánh

| Các thông số so sánh | Mobile Banking | Ngân hàng Internet |

|---|---|---|

| Ý nghĩa | Đây là một hệ thống ngân hàng dựa trên trực tuyến cho phép khách hàng thực hiện giao dịch thông qua thiết bị di động của họ. | Đây cũng là một hệ thống dựa trên trực tuyến cho phép khách hàng thực hiện giao dịch thông qua bất kỳ thiết bị điện tử nào sử dụng internet. |

| Thiết bị sử dụng | Điện thoại di động, tab, về cơ bản là bất kỳ điện thoại thông minh nào. | Máy tính để bàn |

| Chức năng | Ngân hàng di động có một số hạn chế trong hoạt động vì nó khá phức tạp. | Ngân hàng trực tuyến có nhiều chức năng hơn so với ngân hàng di động. |

| Chuyển tiền | Tiền được chuyển thông qua NEFT hoặc RTGS. | Tiền được chuyển qua NEFT, TRGS hoặc IMPS. |

| Sử dụng | Ngân hàng di động được sử dụng cho mọi dịch vụ tin nhắn ngắn hoặc chuyển tiền ngay lập tức. | Ngân hàng trực tuyến được sử dụng nhiều hơn bởi các ngân hàng và trang web của họ. |

Mobile Banking là gì?

Ngân hàng di động là một mô hình ngân hàng cho phép bạn thực hiện các giao dịch thông qua điện thoại thông minh của mình. Thông qua ngân hàng di động, bạn có thể thực hiện giao dịch bất cứ lúc nào và từ bất cứ đâu.

Nhiều giao dịch xảy ra từ ngân hàng di động, bao gồm thanh toán hóa đơn, chuyển tiền ngay lập tức, theo dõi số dư, đặt vé, v.v.

Không chỉ chuyển tiền ngay lập tức, mà hệ thống ngân hàng di động đã làm cho ngân hàng trực tuyến trở nên an toàn hơn nhiều vì bạn có thể kiểm tra số dư của mình chỉ trong vài cú nhấp chuột, nhận cảnh báo bảo mật cho bất kỳ hoạt động nào trong tài khoản của bạn, v.v.

Trong thời đại công nghệ số này, ngân hàng di động là cách thuận tiện nhất và dễ dàng nhất cho mọi giao dịch liên quan đến ngân hàng. Thực tế là nó đã tạo ra khả năng thanh toán hoặc nhận séc, chuyển tiền cho bất kỳ ai và thanh toán hóa đơn ngay lập tức là lý do tại sao ngân hàng di động đã tăng tốc nhanh như vậy.

Internet Banking là gì?

Mặt khác, Internet banking cũng là một hình thức ngân hàng trực tuyến cho phép khách hàng thực hiện bất kỳ giao dịch tài chính nào bằng Internet trên bất kỳ thiết bị điện tử nào.

Ngân hàng qua Internet đã đóng góp rất nhiều vào việc phát triển hệ thống ngân hàng cũng như với hình thức ngân hàng qua Internet và bạn không cần phải đến chính xác chi nhánh ngân hàng của mình để thực hiện bất kỳ giao dịch lớn hay nhỏ nào.

Nói một cách đơn giản hơn, ngân hàng trực tuyến là một hệ thống cho phép mọi người thực hiện các giao dịch tài chính thuận tiện hơn nhiều từ mọi nơi và mọi lúc mà không gặp bất kỳ rủi ro nào đối với tài khoản ngân hàng của họ. Điều này có thể được thực hiện trong vòng vài cú nhấp chuột bằng cách sử dụng trang web của ngân hàng và bạn đã sẵn sàng.

Ngân hàng trực tuyến đã quá quen thuộc và nổi tiếng đối với hầu hết mọi chủ tài khoản ngân hàng và đã biến dịch vụ ngân hàng qua Internet trở thành một phần quan trọng của mọi ngân hàng ngày nay.

Sự khác biệt chính giữa Mobile Banking và Internet Banking

- Sự khác biệt chính giữa ngân hàng di động và ngân hàng trực tuyến là trong ngân hàng di động, bạn có thể thực hiện bất kỳ giao dịch ngân hàng nào thông qua thiết bị di động của mình, nhưng trong ngân hàng trực tuyến, bạn cần có máy tính để bàn và giao dịch sẽ diễn ra tại trang web của ngân hàng.

- Thiết bị cần thiết cho ngân hàng di động chỉ là điện thoại thông minh hoặc tab của bạn, trong khi ngân hàng trực tuyến, bạn cần máy tính xách tay hoặc máy tính của mình.

- Ngân hàng di động có một số hạn chế trong hoạt động vì nó khá phức tạp, trong khi ngân hàng Internet có nhiều chức năng hơn so với ngân hàng di động.

- Tiền được chuyển thông qua NEFT hoặc RTGS, trong khi ở ngân hàng Internet, tiền được chuyển qua NEFT, TRGS hoặc IMPS.

- Ngân hàng di động được sử dụng cho mọi dịch vụ tin nhắn ngắn hoặc chuyển tiền ngay lập tức, trong khi ngân hàng Internet được sử dụng nhiều hơn bởi các ngân hàng và trang web của họ.

- https://www.inderscienceonline.com/doi/abs/10.1504/IJMC.2003.003494

- https://aisel.aisnet.org/cgi/viewcontent.cgi?article=1188&context=jais

Cập nhật lần cuối: ngày 20 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Ngân hàng di động và ngân hàng internet đang thực sự thay đổi cách chúng ta tương tác với ngân hàng và quản lý tài chính của mình. Ngân hàng di động dường như thuận tiện hơn cho các giao dịch nhanh chóng, trong khi ngân hàng trực tuyến cung cấp nhiều chức năng hơn để quản lý tài chính chuyên sâu.

Sự tiện lợi của ngân hàng di động và internet không thể được phóng đại. Những nền tảng này đã làm cho ngân hàng có thể tiếp cận được với nhiều đối tượng hơn.

Tôi đồng ý, cả hai phương thức ngân hàng đều cung cấp các chức năng và lợi thế khác nhau nhưng cần thiết. Họ đã cách mạng hóa cách chúng ta xử lý tiền và tiếp cận các dịch vụ tài chính.

Hiểu được sự khác biệt giữa ngân hàng di động và internet giúp người dùng đưa ra quyết định sáng suốt về nền tảng nào phù hợp nhất với nhu cầu của họ.

Tuyệt đối, điều cần thiết là người tiêu dùng phải nhận thức được khả năng và hạn chế của từng loại hình ngân hàng. Cả hai tùy chọn đều cung cấp các công cụ quản lý tài chính có giá trị.

Đồng ý, sự tiện lợi của ngân hàng di động và internet cho phép các cá nhân chịu trách nhiệm về các giao dịch và giám sát tài chính của họ.

Sự phát triển của các dịch vụ ngân hàng thông qua nền tảng di động và internet đã cho phép khách hàng tham gia vào các hoạt động ngân hàng với mức độ thuận tiện và tức thời mà trước đây không có được.

Sự phát triển của ngân hàng di động và internet đã định hình lại một cách cơ bản các tương tác của người tiêu dùng với các tổ chức tài chính, mang lại mức độ thuận tiện và khả năng tiếp cận mới.

Chắc chắn, việc chuyển đổi kỹ thuật số của ngân hàng là công cụ giúp hợp lý hóa các quy trình tài chính và nâng cao trải nghiệm của khách hàng.

Sự dễ dàng truy cập và tính linh hoạt được cung cấp bởi dịch vụ ngân hàng di động và internet đã giúp dịch vụ ngân hàng trở nên liền mạch và thuận tiện hơn cho người dùng.

Chắc chắn, khả năng quản lý tài chính khi đang di chuyển và từ các địa điểm xa đã đơn giản hóa các hoạt động ngân hàng hàng ngày của chúng tôi.

Lĩnh vực quản lý tài chính đã được cách mạng hóa nhờ sự ra đời của ngân hàng di động và internet, cung cấp cho người tiêu dùng khả năng tiếp cận và kiểm soát tài khoản của họ ở mức độ chưa từng có.

Việc tích hợp công nghệ vào các dịch vụ ngân hàng đã nâng cao quyền lực của người tiêu dùng, giúp các giao dịch tài chính trở nên hiệu quả và thân thiện hơn với người dùng.

Ngân hàng di động và ngân hàng internet bổ sung cho nhau, cung cấp cho người dùng các cấp độ truy cập và chức năng khác nhau. Cả hai đều đóng một vai trò quan trọng trong đời sống tài chính của chúng ta.

Thật vậy, bối cảnh ngân hàng đã được thay đổi đáng kể nhờ các nền tảng kỹ thuật số này. Khách hàng hiện có quyền kiểm soát và sự thuận tiện tuyệt vời đối với tài chính của họ.

Sự khác biệt giữa hai hệ thống chắc chắn là quan trọng. Ngân hàng di động rất tuyệt vời vì sự đơn giản và tốc độ, nhưng ngân hàng internet cung cấp các dịch vụ toàn diện hơn.

Sự khác biệt giữa dịch vụ ngân hàng di động và internet là rất quan trọng để người dùng tận dụng nền tảng ngân hàng phù hợp nhất cho nhu cầu của họ.

Hoàn toàn có thể, nhận thức được khả năng của các hệ thống này cho phép mọi người sử dụng công nghệ ngân hàng tốt hơn.

Hiểu được các sắc thái của ngân hàng di động và internet cho phép các cá nhân đưa ra quyết định tài chính sáng suốt và sử dụng các công cụ phù hợp cho giao dịch của mình.

Sự xuất hiện của ngân hàng di động và internet đã thực sự đưa dịch vụ ngân hàng trực tiếp đến tay người tiêu dùng. Đó là một yếu tố thay đổi cuộc chơi trong ngành tài chính.

Sự mở rộng của ngân hàng di động và ngân hàng internet đã đưa dịch vụ ngân hàng lên một tầm cao mới về khả năng tiếp cận và hiệu quả.

Thật vậy, công nghệ đã định hình lại trải nghiệm ngân hàng, mang lại cho khách hàng khả năng kiểm soát và linh hoạt hơn nhiều trong việc quản lý tài chính của họ.

Ngân hàng di động và internet đã xác định lại cách chúng ta tiếp cận các giao dịch tài chính. Lợi ích của những nền tảng này không chỉ đơn thuần là sự tiện lợi, mang đến cho người dùng sự linh hoạt và quyền kiểm soát chưa từng có đối với tài khoản của họ.

Chắc chắn, việc số hóa các dịch vụ tài chính đã trao quyền cho người tiêu dùng quản lý các hoạt động ngân hàng của họ một cách dễ dàng và hiệu quả chưa từng có.