Ngân hàng thương mại chủ yếu liên quan đến việc cung cấp các dịch vụ tài chính như bảo lãnh phát hành, tư vấn và quản lý đầu tư cho các tập đoàn và cá nhân có giá trị ròng cao. Mặt khác, ngân hàng bán buôn tập trung vào phục vụ các tổ chức lớn, cung cấp nhiều sản phẩm tài chính như cho vay, dịch vụ ngân quỹ và tài trợ thương mại.

Chìa khóa chính

- Dịch vụ ngân hàng thương mại cung cấp các dịch vụ tài chính chuyên biệt cho các doanh nghiệp, chẳng hạn như tư vấn doanh nghiệp, huy động vốn và bảo lãnh phát hành.

- Ngân hàng bán buôn cung cấp các dịch vụ tài chính cho các tổ chức lớn, chính phủ và các tập đoàn, bao gồm cho vay, quản lý tiền mặt và các dịch vụ ngân quỹ.

- Mặc dù cả hai loại hình ngân hàng đều phục vụ các khách hàng lớn, nhưng ngân hàng thương mại nhấn mạnh đến các dịch vụ tư vấn và huy động vốn, trong khi ngân hàng bán buôn cung cấp nhiều loại sản phẩm và dịch vụ tài chính hơn.

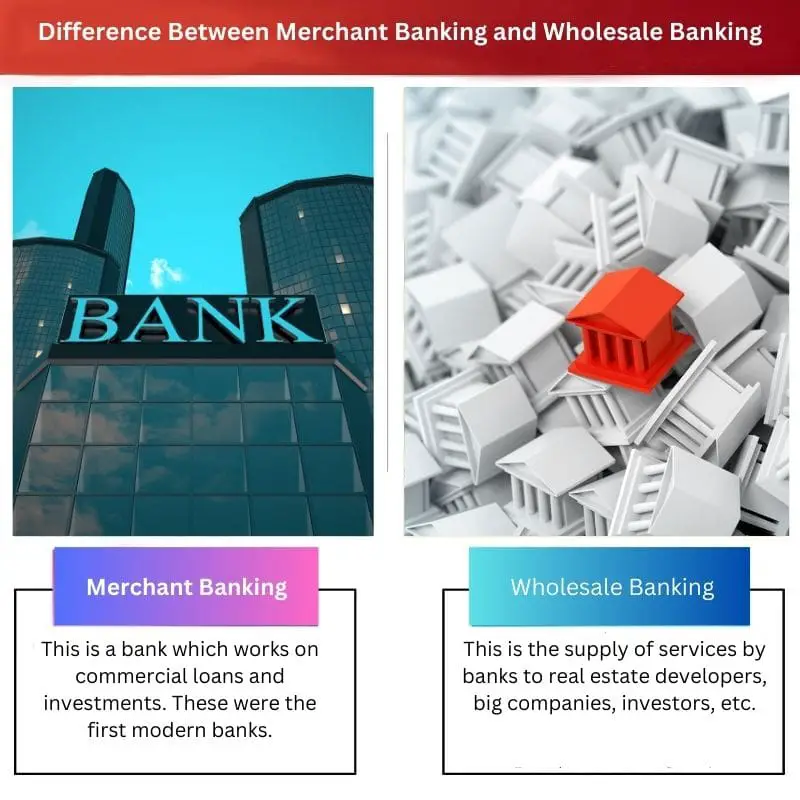

Ngân hàng thương gia vs Ngân hàng bán buôn

Sự khác biệt giữa một Ngân hàng thương mại và một ngân hàng bán buôn là một ngân hàng thương gia quản lý các dịch vụ quốc tế và cung cấp dịch vụ cho nhiều người kinh doanh. Ngược lại, một ngân hàng bán buôn hỗ trợ khách hàng tổ chức và các công ty lớn.

Bảng so sánh

| Đặc tính | Ngân hàng thương mại | Ngân hàng bán buôn |

|---|---|---|

| Khách hàng | Những cá nhân có giá trị ròng cao, các tập đoàn lớn | Các tập đoàn lớn, cơ quan chính phủ, tổ chức tài chính khác |

| Các dịch vụ được cung cấp | Tư vấn mua bán và sáp nhập (M&A), bảo lãnh phát hành, đầu tư mạo hiểm, tái cấu trúc, quản lý tài sản | Cho vay (vốn lưu động, tài trợ thương mại), quản lý tiền mặt, ngoại hối, phái sinh lãi suất, tài trợ thương mại |

| Trọng tâm mối quan hệ | Dài hạn, mang tính chiến lược | Giao dịch, tập trung vào nhu cầu cụ thể |

| Kích thước tài khoản tối thiểu | Cao (triệu hoặc chục triệu) | Lớn (nhưng có thể thay đổi tùy theo dịch vụ) |

| Sự phức tạp của dịch vụ | Cao (giải pháp tùy chỉnh) | Có thể là sản phẩm phức tạp nhưng cũng được tiêu chuẩn hóa |

| Chấp nhận rủi ro | Cao | Cao |

Ngân hàng thương mại là gì?

Chức năng của Ngân hàng Thương mại

1. Tư vấn Tài chính Doanh nghiệp

Các ngân hàng thương mại cung cấp lời khuyên tài chính chiến lược cho các tập đoàn về cơ cấu vốn, sáp nhập và mua lại cũng như các quyết định tài chính khác. Chúng hỗ trợ tối ưu hóa việc sử dụng vốn và nâng cao hiệu quả tài chính tổng thể.

2. Bảo lãnh chứng khoán

Các ngân hàng thương mại thường đóng vai trò là người bảo lãnh phát hành chứng khoán. Họ chấp nhận rủi ro khi mua chứng khoán từ công ty phát hành và bán lại cho nhà đầu tư. Quá trình bảo lãnh phát hành này giúp các công ty huy động vốn thông qua phát hành cổ phiếu ra công chúng.

3. Tư vấn và thẩm định dự án

Các ngân hàng thương mại đánh giá và tư vấn cho doanh nghiệp về các dự án của họ. Họ tiến hành đánh giá kỹ lưỡng để đánh giá tính khả thi và khả năng tồn tại của các dự án kinh doanh được đề xuất, giúp khách hàng đưa ra quyết định đầu tư sáng suốt.

4. Cho vay hợp vốn

Các ngân hàng thương mại tạo điều kiện cho các khoản vay quy mô lớn bằng cách hình thành các tổ hợp. Họ tập hợp nhiều tổ chức tài chính để tài trợ chung cho một khoản vay, phân tán rủi ro giữa một số người cho vay và đảm bảo khả năng tiếp cận lượng vốn đáng kể.

Dịch vụ được cung cấp bởi ngân hàng thương mại

1. Quản lý danh mục

Các ngân hàng thương mại cung cấp dịch vụ quản lý danh mục đầu tư cho các cá nhân và tổ chức có giá trị ròng cao. Họ tạo ra danh mục đầu tư đa dạng phù hợp với mục tiêu tài chính và khả năng chấp nhận rủi ro của khách hàng.

2. Hợp vốn tín dụng

Ngoài việc cho vay hợp vốn, các ngân hàng thương mại còn tham gia vào việc hợp vốn tín dụng. Họ hỗ trợ khách hàng đảm bảo các cơ sở tín dụng bằng cách cộng tác với nhiều người cho vay, đàm phán các điều khoản và cơ cấu các thỏa thuận tài chính.

3. Quản lý rủi ro

Các ngân hàng thương mại giúp khách hàng quản lý rủi ro tài chính thông qua các công cụ phái sinh, chiến lược phòng ngừa rủi ro và các kỹ thuật giảm thiểu rủi ro khác. Dịch vụ này rất quan trọng trong điều kiện thị trường đầy biến động để bảo vệ khỏi những biến động tài chính bất lợi.

4. Tái cấu trúc tài chính

Khi một công ty phải đối mặt với những thách thức tài chính, các ngân hàng thương mại đóng vai trò trong việc tái cơ cấu tài chính. Họ hỗ trợ đàm phán lại nợ, tối ưu hóa cơ cấu vốn và thực hiện các chiến lược để cải thiện sự ổn định tài chính.

Khung quy định

1. Tuân thủ quy định

Các ngân hàng thương mại hoạt động trong khuôn khổ pháp lý do cơ quan tài chính đặt ra. Việc tuân thủ các quy định đảm bảo tính minh bạch, ứng xử có đạo đức và bảo vệ lợi ích của khách hàng và các bên liên quan.

2. Yêu cầu cấp giấy phép

Để tham gia vào các hoạt động ngân hàng thương mại, các tổ chức phải có giấy phép phù hợp từ cơ quan quản lý. Những giấy phép này thể hiện sự tuân thủ các tiêu chuẩn quy định và năng lực cung cấp các dịch vụ tài chính chuyên biệt.

Ngân hàng Bán buôn là gì?

Các dịch vụ được cung cấp

Cho vay doanh nghiệp

Các ngân hàng bán buôn cung cấp dịch vụ cho vay doanh nghiệp để hỗ trợ các doanh nghiệp lớn tài trợ cho hoạt động, mở rộng và chi tiêu vốn của họ. Các khoản vay này thường có quy mô lớn và có thể được tùy chỉnh dựa trên các yêu cầu tài chính cụ thể của khách hàng doanh nghiệp.

Quản lý ngân quỹ và tiền mặt

Các ngân hàng bán buôn cung cấp các giải pháp quản lý tiền mặt và ngân quỹ để giúp khách hàng quản lý thanh khoản hiệu quả, tối ưu hóa dòng tiền và nâng cao hiệu quả tài chính tổng thể. Các dịch vụ này có thể bao gồm tập trung tiền mặt, dịch vụ giải ngân và chuyển tiền điện tử.

Tài chính thương mại

Tài trợ thương mại là một khía cạnh quan trọng của ngân hàng bán buôn, bao gồm các dịch vụ như thư tín dụng, tài trợ xuất nhập khẩu và tạo thuận lợi cho thương mại. Các ngân hàng bán buôn đóng vai trò then chốt trong việc hỗ trợ các giao dịch thương mại quốc tế bằng cách giảm thiểu rủi ro và đảm bảo thương mại xuyên biên giới suôn sẻ.

Thị trường vốn và ngân hàng đầu tư

Các ngân hàng bán buôn tham gia vào các hoạt động thị trường vốn, chẳng hạn như bảo lãnh phát hành chứng khoán, tạo điều kiện thuận lợi cho việc mua bán và sáp nhập cũng như cung cấp dịch vụ tư vấn. Ngân hàng đầu tư trong ngân hàng bán buôn tập trung vào việc hỗ trợ khách hàng huy động vốn thông qua các công cụ vốn và nợ.

Quản lý rủi ro

Các ngân hàng bán buôn cung cấp các dịch vụ quản lý rủi ro toàn diện, bao gồm các giải pháp phòng ngừa rủi ro lãi suất, tiền tệ và hàng hóa. Những dịch vụ này giúp khách hàng giảm thiểu những bất ổn tài chính và bảo vệ doanh nghiệp của họ khỏi những biến động bất lợi của thị trường.

Khách hàng

tập đoàn lớn

Các ngân hàng bán buôn chủ yếu phục vụ các tập đoàn lớn có nhu cầu tài chính phức tạp. Những khách hàng này có thể cần nguồn vốn đáng kể cho các dự án mở rộng, quản lý vốn lưu động và các sáng kiến chiến lược khác.

Học viện Tài chính

Ngân hàng bán buôn phục vụ nhu cầu tài chính của các ngân hàng, tổ chức tín dụng và tổ chức tài chính phi ngân hàng khác. Điều này bao gồm việc cung cấp các khoản vay liên ngân hàng, tạo điều kiện thuận lợi cho các giao dịch tài chính và cung cấp các sản phẩm tài chính khác nhau.

Các cơ quan chính phủ

Các cơ quan chính phủ thường sử dụng dịch vụ ngân hàng bán buôn để quản lý tài chính công, phát hành trái phiếu và thực hiện các chiến lược tài chính để hỗ trợ các sáng kiến phát triển kinh tế.

Đặc điểm chính

Định hướng theo mối quan hệ

Ngân hàng bán buôn chủ yếu dựa vào việc thiết lập và duy trì mối quan hệ bền chặt với khách hàng. Người quản lý mối quan hệ làm việc chặt chẽ với các khách hàng tổ chức để hiểu nhu cầu tài chính riêng của họ và cung cấp các giải pháp được cá nhân hóa.

Chuyên môn chuyên ngành

Do sự phức tạp của các giao dịch tài chính trong ngân hàng bán buôn, các tổ chức trong lĩnh vực này có chuyên môn chuyên sâu trong các lĩnh vực như quản lý rủi ro, thị trường vốn và tài chính quốc tế.

Tích hợp công nghệ

Các ngân hàng bán buôn tận dụng các công nghệ tiên tiến để nâng cao hiệu quả hoạt động, cung cấp thông tin tài chính theo thời gian thực và hợp lý hóa quy trình giao dịch cho khách hàng của họ.

Sự khác biệt chính giữa Ngân hàng Thương gia và Ngân hàng Bán buôn

- Bản chất của dịch vụ:

- Ngân hàng thương mại: Chủ yếu tham gia vào việc cung cấp các dịch vụ tài chính cho khách hàng doanh nghiệp, chẳng hạn như bảo lãnh phát hành, tư vấn và tài trợ dự án.

- Ngân hàng bán buôn: Tập trung vào việc đáp ứng nhu cầu tài chính của các khách hàng tổ chức lớn, bao gồm các ngân hàng, tập đoàn và tổ chức chính phủ khác.

- Cơ sở khách hàng:

- Ngân hàng thương mại: Chủ yếu phục vụ khách hàng doanh nghiệp, bao gồm hỗ trợ huy động vốn, mua bán và sáp nhập cũng như tư vấn đầu tư.

- Ngân hàng bán buôn: Nhắm mục tiêu vào phạm vi khách hàng tổ chức rộng hơn, có thể bao gồm các ngân hàng, tập đoàn lớn và cơ quan chính phủ.

- Chức năng:

- Ngân hàng thương mại: Tham gia vào các hoạt động như quản lý vấn đề, quản lý danh mục đầu tư và dịch vụ tư vấn doanh nghiệp.

- Ngân hàng bán buôn: Cung cấp một loạt các dịch vụ như quản lý ngân quỹ, tài trợ thương mại và quản lý tiền mặt để đáp ứng nhu cầu tài chính của khách hàng tổ chức.

- Rủi ro tiếp xúc:

- Ngân hàng thương mại: Liên quan đến mức độ rủi ro liên quan đến thị trường cao hơn do tham gia vào các hoạt động bảo lãnh phát hành và ngân hàng đầu tư.

- Ngân hàng bán buôn: Đối mặt với rủi ro liên quan đến các giao dịch tài chính quy mô lớn, quản lý rủi ro tín dụng và biến động thị trường.

- Quy định:

- Ngân hàng thương mại: Được quản lý bởi các cơ quan quản lý giám sát thị trường vốn và chứng khoán, vì các hoạt động của họ thường liên quan đến thị trường chứng khoán.

- Ngân hàng bán buôn: Tuân thủ các quy định và giám sát ngân hàng, đảm bảo tuân thủ các tiêu chuẩn an toàn và tiêu chuẩn quản lý rủi ro.

- Sản phẩm tài chính:

- Ngân hàng thương mại: Giao dịch với nhiều loại công cụ tài chính, bao gồm cổ phiếu, trái phiếu và các sản phẩm đầu tư khác được thiết kế riêng cho khách hàng doanh nghiệp.

- Ngân hàng bán buôn: Cung cấp một loạt các sản phẩm và dịch vụ tài chính đa dạng, chẳng hạn như các khoản vay, tài trợ thương mại và sản phẩm ngân quỹ, để đáp ứng nhu cầu của khách hàng tổ chức.

- Trọng tâm chính:

- Ngân hàng thương mại: Nhấn mạnh các chức năng ngân hàng đầu tư, tập trung vào các hoạt động thị trường vốn và dịch vụ tư vấn tài chính.

- Ngân hàng bán buôn: Tập trung vào việc cung cấp các dịch vụ ngân hàng trên quy mô lớn hơn, giải quyết các yêu cầu tài chính của các tổ chức hơn là của khách hàng cá nhân.

- https://content.kopykitab.com/ebooks/2018/04/17755/sample/sample_17755.pdf

- https://www.persee.fr/doc/reco_0035-2764_1992_num_43_2_409350

Cập nhật lần cuối: ngày 08 tháng 2024 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bảng so sánh rất hữu ích trong việc tìm hiểu sự khác biệt. Nó làm cho thông tin này dễ hiểu hơn.

Các liên kết tham khảo là một bổ sung tuyệt vời. Những người sẵn sàng nghiên cứu sâu hơn giờ đây sẽ có cơ hội thực hiện điều đó.

Hoàn toàn có thể, việc có sẵn các nguồn lực bổ sung luôn là điều tốt.

Đồng ý, việc có tài liệu tham khảo là rất hữu ích và khuyến khích việc đọc thêm.

Chức năng ngân hàng này thực sự ấn tượng

Cách thức hoạt động của các ngân hàng này rất thú vị. Tôi nghĩ thông tin này rất quan trọng đối với những người có kiến thức nhất định trong lĩnh vực tài chính.

Tôi đồng ý, các khái niệm ngân hàng khác nhau thật hấp dẫn

Tôi nghĩ khái niệm Ngân hàng Thương mại và Ngân hàng Bán buôn đã được giải thích rõ ràng trong bài viết này. Đây là một phần tuyệt vời cho những người đang tìm kiếm thêm thông tin.

Tôi nghĩ rằng thông tin là rất nhiều thông tin. Sự tương phản giữa ngân hàng thương mại và ngân hàng bán buôn được vạch ra rõ ràng.

Tôi nghĩ sự khác biệt chính giữa ngân hàng thương mại và ngân hàng bán buôn rất chi tiết. Thật tuyệt vời khi có sự phân biệt rõ ràng.

Tôi tin rằng sự so sánh rủi ro thực sự nổi bật ở đây. Điều này sẽ giúp mọi người hiểu đôi điều về rủi ro ngân hàng.

Ngân hàng bán buôn dường như mang lại sự an toàn hơn cho người gửi tiền, đây chắc chắn là điều cần cân nhắc.

Tôi nghĩ bài viết rất toàn diện