Có một số loại thuế, có các áp đặt và tính năng khác nhau tùy thuộc vào bản chất của chúng. Zakat cũng được coi là một trong số đó. Nhưng điều đó là không chính xác, vì Zakat là một loại thuế áp dụng cho một tôn giáo; có nhiều điểm khác biệt giữa thuế thông thường và Zakat.

Chìa khóa chính

- Zakat là một khoản đóng góp bắt buộc mà người Hồi giáo thực hiện hàng năm như một hình thức thờ cúng và giúp đỡ người nghèo khó.

- Thuế là một khoản thanh toán bắt buộc được thực hiện cho chính phủ để hỗ trợ các dịch vụ công cộng và cơ sở hạ tầng.

- Zakat dựa trên các nguyên tắc về sự thuần khiết, ý định và tính tương xứng, trong khi thuế dựa trên các nguyên tắc về tính hợp pháp, bình đẳng và công bằng.

Zakat vs Thuế

Thuật ngữ tài chính Hồi giáo “zakat” đề cập đến nghĩa vụ của một người là quyên góp một tỷ lệ phần trăm tài sản hàng năm của họ cho tổ chức từ thiện. Nó dựa trên cả thu nhập và giá trị tài sản. Trong khi thuế là khoản đóng góp bắt buộc mà chính phủ thu từ người dân hoặc doanh nghiệp. Thu nhập từ thuế hỗ trợ các hoạt động của chính phủ.

Zakat là thuế tôn giáo hoặc nghĩa vụ cố định trong thánh Kinh Qur'an, theo đó người Hồi giáo phải trả Zakat để giúp đỡ những người Hồi giáo khác, mặc dù nó không bắt buộc ở hầu hết các quốc gia. Động cơ chính là sự giúp đỡ của những người Hồi giáo nghèo và túng thiếu.

Thuế là số tiền do chính phủ tính, phải trả cho mọi công dân của đất nước, bất kể tôn giáo của họ. Động cơ chính của việc thu thuế là sự phát triển của đất nước và cung cấp cơ sở vật chất cho công dân của mình, và ranh giới địa lý không ràng buộc nó.

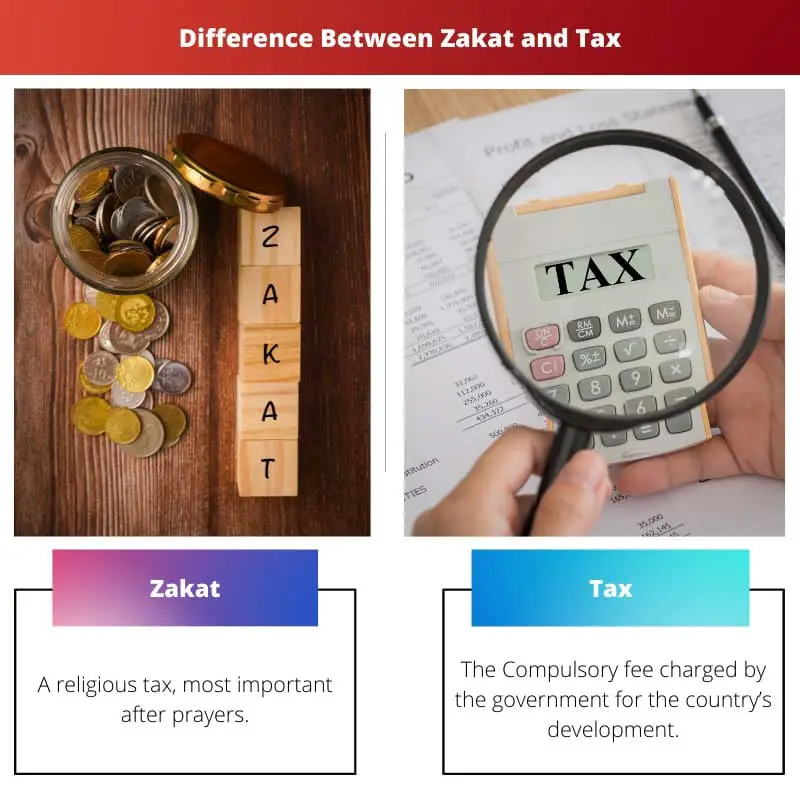

Bảng so sánh

| Tham số so sánh | Zakat | Thuế |

|---|---|---|

| Ý nghĩa | Thuế tôn giáo, quan trọng nhất sau những lời cầu nguyện. | Phí bắt buộc do chính phủ tính cho sự phát triển của đất nước. |

| Có quan hệ với | Thuế tôn giáo | Liên quan đến chính phủ |

| Áp đặt lên | Chỉ có người Hồi giáo trong nước. | Tất cả công dân của đất nước |

| nguồn | Có nguồn cố định | Một số nguồn |

| Ép buộc | không bắt buộc | Nó là bắt buộc |

Zakat là gì?

Tất cả những người Hồi giáo giàu có phải trả một số tiền nhất định dưới dạng Zakat cho các hoạt động từ thiện. Nó được coi là một cách quan trọng của sự cứu rỗi. Mặc dù chi tiêu không bắt buộc, nhưng hầu hết người Hồi giáo đều trả Zakat vì đây là điều cần thiết, điều này được quy định trong Kinh Qur'an.

Có năm trụ cột của đạo Hồi:

- Tuyên Ngôn Đức Tin

- Ăn chay Ramadan

- Cầu nguyện

- Cuộc hành hương Hajj

- Zakat

Zakat được tính trên thu nhập; số tiền phổ biến nhất được trả là 2.5% hoặc ¼ tổng số tiền tiết kiệm được.

Tầm quan trọng của Zakat:

- Xã hội cân bằng: nó giúp tạo nên một xã hội cân bằng bằng cách nâng cao phần dưới mức nghèo đói.

- Lưu thông tiền: nó luân chuyển tiền trong nhân dân.

- Phương tiện cứu rỗi: được coi là phương tiện cứu rỗi của người Hồi giáo.

- Giá trị của sự hy sinh: nó thúc đẩy tầm quan trọng của sự hy sinh trong xã hội.

Quan niệm sai lầm liên quan đến Zakat:

- Đó là một quan niệm sai lầm về Zakat rằng nó chỉ được đưa ra trong tháng Ramadan.

- Chỉ vàng được trả dưới dạng Zakat.

- Người thân không thể được trao Zakat.

Zakat có một số lời chỉ trích, chẳng hạn như nó đã không đạt được mục tiêu chính là giúp đỡ những người Hồi giáo nghèo và khó khăn.

Thuế là gì?

Thuế là một khoản phí bắt buộc mà chính phủ tính cho công dân của đất nước. Và nếu bất kỳ người nào không nộp thuế, anh ta sẽ bị pháp luật trừng phạt.

Lợi ích về thuế:

- Phát triển trong lĩnh vực y tế công cộng

- Bảo hiểm công cộng

- Trợ cấp thất nghiệp

- Phát triển là giao thông công cộng

- Phát triển trong lĩnh vực giáo dục

- Cung cấp cơ sở vật chất cho công chúng

- Sự phát triển chung của đất nước

Các loại thuế

Thuế trực tiếp là loại thuế nộp trực tiếp cho chính phủ. Thuế trực thu bao gồm:

- Thuế thu nhập: thuế này được tính trên thu nhập hoặc lợi nhuận của công dân.

- Thu nhập từ vốn: nó được đặt trên vốn bán hoặc các khoản đầu tư.

- Thuế giao dịch chứng khoán: đánh vào giao dịch chứng khoán và thị trường chứng khoán.

- Thuế doanh nghiệp: nó bao gồm Thuế phân phối cổ tức, Thuế phúc lợi phụ và MAT.

- Thuế điều kiện tiên quyết: tính trên lợi ích mà nhân viên của một công ty nhận được.

Thuế gián tiếp: Các loại thuế không được Chính phủ thu trực tiếp mà thu gián tiếp.

- GST: Thuế hàng hóa và dịch vụ.

Các loại thuế khác: loại này bao gồm các khoản thu khác, bao gồm:

- Thuế bất động sản

- Thuế nghề nghiệp

- Thuế giải trí

- Phí đăng ký

- Thuế thu.

Sự khác biệt chính giữa Zakat và Thuế

- Nói một cách đơn giản, Zakat là nghĩa vụ tôn giáo của người Hồi giáo, trong khi Thuế là nghĩa vụ bắt buộc của mọi công dân trong nước.

- Ở Zakat, chỉ có bộ phận người Hồi giáo trong xã hội là người nộp thuế và mọi người phải nộp Thuế bất kể tôn giáo của họ.

- Số tiền được trả dưới dạng Zakat là 2.5% của cải, trong khi tỷ lệ phần trăm thuế thay đổi theo loại của nó.

- Không thể thay đổi tốc độ của Zakat vì nó đã được cố định trong Kinh Qur'an, trong khi chính phủ quyết định tốc độ và do đó họ có thể thay đổi nó một cách thuận tiện.

- Những người trả tiền Zakat không mong đợi sự trở lại vì nó được trả cho sự cải thiện của những người Hồi giáo khác. Ngược lại, những người nộp thuế mong đợi sự phục hồi dưới hình thức cơ sở vật chất của những phát triển nhất định từ chính phủ.

- Zakat không có bất kỳ giới hạn địa lý nào. Nếu số tiền thuế nhận được vượt quá, số tiền đó có thể được chia sẻ với một số quốc gia khác cho những người Hồi giáo nghèo hoặc có nhu cầu, trong khi quá nhiều việc chia sẻ hoặc gửi đi diễn ra với số tiền thuế được sử dụng trong quận mà nó được thu.

- Thuế có nhiều loại khác nhau, nhưng không có loại nào như vậy ở Zakat.

- https://www.jstor.org/stable/2729788

- https://www.emerald.com/insight/content/doi/10.1108/JIABR-07-2017-0097/full/html

Cập nhật lần cuối: ngày 11 tháng 2023 năm XNUMX

Emma Smith có bằng Thạc sĩ tiếng Anh của Cao đẳng Irvine Valley. Cô là Nhà báo từ năm 2002, viết các bài về tiếng Anh, Thể thao và Pháp luật. Đọc thêm về tôi trên cô ấy trang sinh học.

Sự so sánh toàn diện giữa Zakat và Tax vừa mang tính phân tích vừa mang tính giáo dục, làm phong phú thêm sự hiểu biết của người đọc về các khái niệm tài chính này.

Việc trình bày rõ ràng những khác biệt giữa Zakat và Tax mang đến một góc nhìn toàn diện, đảm bảo sự rõ ràng và loại bỏ những quan niệm sai lầm.

Sự giải thích sâu sắc rất đáng khen ngợi và nó phản ánh tầm quan trọng của việc hiểu được sự khác biệt giữa Zakat và Tax.

Hoàn toàn có thể, sự rõ ràng trong mô tả của hai khái niệm này đóng vai trò là nguồn tài nguyên quý giá cho bất kỳ ai muốn tìm hiểu sắc thái của chúng.

Bài viết cung cấp cái nhìn sâu sắc đáng kể về sự phức tạp của các nghĩa vụ tài chính này, điều này khá mở rộng tầm mắt.

Bài viết cung cấp một khám phá trí tuệ về các nguyên tắc và ý nghĩa tương phản của Zakat và Thuế, nâng cao sự hiểu biết toàn diện của người đọc về các chủ đề này.

Sự so sánh chi tiết giữa Zakat và Tax là minh chứng cho sự thấu đáo và cách tiếp cận mang tính học thuật trong việc giải quyết các vấn đề tài chính này, đảm bảo sự hiểu biết sâu sắc hơn cho người đọc.

Phân tích chuyên sâu về Zakat và Tax rất hấp dẫn và giàu thông tin, phản ánh sự nỗ lực trong việc đưa ra sự so sánh rõ ràng về các khái niệm này.

Bản chất thông tin của bài viết này cung cấp một đánh giá chi tiết về Zakat và Thuế, minh họa sự khác biệt rõ ràng giữa hai loại này.

Sự so sánh kỹ lưỡng này giữa khoản quyên góp Zakat bắt buộc của người Hồi giáo và các khoản thuế bắt buộc mang đến một bài đọc sâu sắc cho bất kỳ ai muốn tìm hiểu về những chủ đề này.

Quả thực, bài viết đã thành công trong việc đưa ra những phân tích chuyên sâu về Zakat và Thuế, phục vụ như một công cụ giáo dục cho nhiều người.

Lời giải thích chi tiết về sự khác biệt giữa Zakat và Tax vừa mang tính khai sáng vừa là minh chứng cho cam kết cung cấp thông tin chính xác.

Bài đăng trình bày một lập luận được nghiên cứu kỹ lưỡng nhằm xác định và giải thích sự khác biệt về nguyên tắc và mục đích của Zakat và Tax, làm sáng tỏ các đặc điểm độc đáo của chúng.

Bài viết này là công cụ vạch trần sự khác biệt giữa Zakat và Thuế, khiến nó trở thành một bài đọc cần thiết cho những ai quan tâm đến tài chính và thuế Hồi giáo.

Bài viết này cung cấp sự phân biệt rõ ràng và đầy đủ thông tin giữa Zakat và Tax, không có chỗ cho sự nhầm lẫn giữa hai loại này.

Bài viết cung cấp thông tin có giá trị về Zakat và Thuế, làm sáng tỏ những quan niệm sai lầm và chỉ trích xung quanh Zakat đồng thời nhấn mạnh lợi ích của thuế.

Tôi đồng ý; Tác phẩm đã vạch trần thành công những quan niệm sai lầm và trình bày một phác thảo toàn diện về những lợi ích của thuế, góp phần hiểu rõ hơn về những khái niệm này.

Việc phơi bày những lời chỉ trích đối với Zakat và việc làm sáng tỏ các lợi ích về thuế vừa kích thích tư duy vừa mở rộng tầm mắt.

Phân tích so sánh giữa Zakat và Tax rất kỹ lưỡng, cung cấp thông tin chi tiết về những khác biệt và tương đồng giữa các nghĩa vụ tài chính này.

Việc mô tả sự khác biệt và tương đồng giữa Zakat và Tax vừa được làm sáng tỏ vừa được nghiên cứu kỹ lưỡng, mang lại sự hiểu biết toàn diện về các khía cạnh tài chính này.

Bài viết trình bày sự so sánh có cấu trúc chặt chẽ giữa Zakat và Tax, nhấn mạnh những khác biệt quan trọng và phù hợp với các trình bày thực tế.

Bài viết này đóng vai trò như một tài liệu có giá trị, mang tính giáo dục, cung cấp những hiểu biết quan trọng về các đặc điểm khác biệt của Zakat và Thuế.