GST (Thuế hàng hóa và dịch vụ) là thuế gián tiếp dựa trên tiêu dùng đánh vào hàng hóa và dịch vụ, nhằm mục đích thay thế nhiều loại thuế. Thuế thu nhập là loại thuế trực tiếp đánh vào cá nhân và doanh nghiệp dựa trên thu nhập của họ, mang lại doanh thu cho chính phủ. Cả hai đều đóng góp vào quỹ chính phủ, nhưng GST tập trung vào tiêu dùng, trong khi thuế thu nhập nhắm vào thu nhập.

Chìa khóa chính

- GST (Thuế hàng hóa và dịch vụ) là loại thuế gián tiếp đánh vào việc cung cấp hàng hóa và dịch vụ, trong khi thuế thu nhập là loại thuế trực tiếp đánh vào thu nhập của một cá nhân hoặc một công ty.

- GST là thuế dựa trên tiêu dùng, nghĩa là nó được tính tại điểm bán hàng và cuối cùng do người tiêu dùng cuối cùng chịu, trong khi thuế thu nhập được tính dựa trên thu nhập của cá nhân hoặc doanh nghiệp và do người có thu nhập trả.

- GST nhằm mục đích loại bỏ hiệu ứng xếp tầng của nhiều loại thuế đối với hàng hóa và dịch vụ, đơn giản hóa hệ thống thuế. Ngược lại, thuế thu nhập tạo ra doanh thu cho chính phủ từ thu nhập của các cá nhân và doanh nghiệp.

GST so với thuế thu nhập

GST và Thuế thu nhập khác nhau ở chỗ GST đánh vào việc tiêu thụ hàng hóa và dịch vụ, trong khi Thuế thu nhập đánh vào thu nhập hoặc lợi nhuận kiếm được. Theo một cách nào đó, GST là thuế gián thu, trong khi thuế thu nhập là thuế trực tiếp.

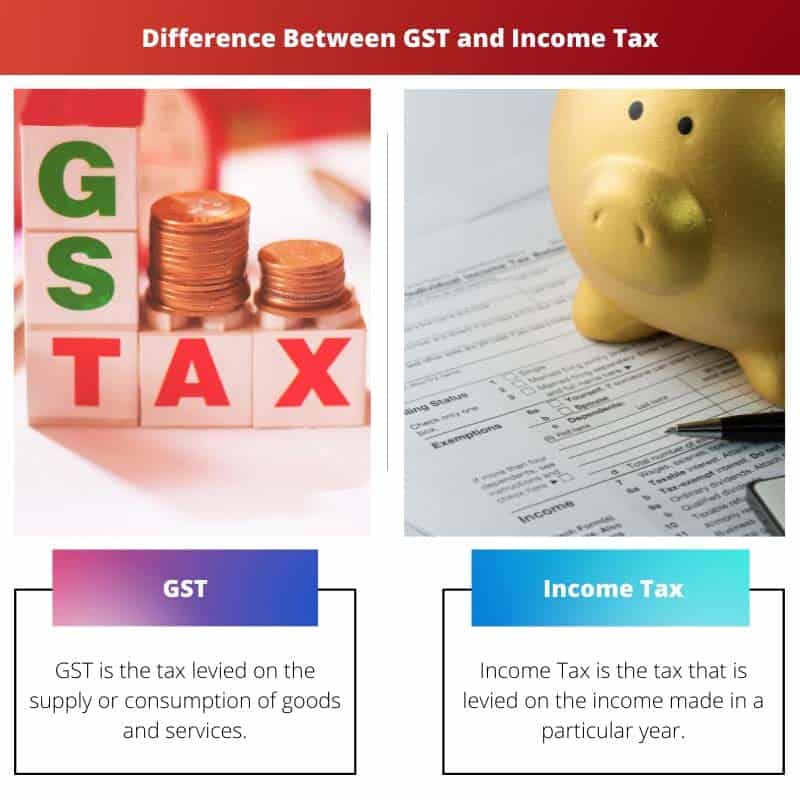

Bảng so sánh

| Đặc tính | GST | Thuế Thu Nhập |

|---|---|---|

| Loại thuế | Thuế gián tiếp | Thuế trực tiếp |

| Đánh vào | Giá trị hàng hóa, dịch vụ tiêu thụ | Thu nhập của cá nhân |

| Người nộp thuế | Doanh nghiệp và cá nhân (đã đăng ký theo GST) | Các cá nhân và tổ chức nhất định (công ty, công ty hợp danh, v.v.) |

| Giá | Nhiều tỷ lệ (5%, 12%, 18%, 28%) | Tỷ lệ lũy tiến (5% – 30%) |

| Tần suất nộp hồ sơ | Hàng tháng hoặc hàng quý | Hàng tháng, hàng quý hoặc hàng năm tùy theo doanh thu |

| THANH TOÁN | Hệ thống Tín dụng Thuế đầu vào (ITC) cho phép yêu cầu khấu trừ thuế đã nộp khi mua hàng | Không có hệ thống như vậy |

| Mục đích | Tăng doanh thu cho chính phủ và thúc đẩy xuất khẩu | Tăng doanh thu cho chính phủ và thúc đẩy tăng trưởng kinh tế |

| Quản trị | Chính quyền trung ương và tiểu bang (GST kép) | Chính quyền trung ương |

| Tác động đến người tiêu dùng | Cuối cùng người tiêu dùng phải gánh chịu | Người nộp thuế trực tiếp chịu trách nhiệm |

| Gánh nặng tuân thủ | Có thể phức tạp đối với doanh nghiệp | Có thể phức tạp tùy thuộc vào nguồn thu nhập và các khoản khấu trừ |

| Khả năng áp dụng | Hầu hết các hàng hóa và dịch vụ | Không áp dụng đối với thu nhập nông nghiệp, lãi vốn, v.v. |

GST là gì?

GST, hay Thuế Hàng hóa và Dịch vụ, là một loại thuế gián tiếp toàn diện được thực hiện nhằm hợp lý hóa và đơn giản hóa hệ thống thuế. Nó thay thế vô số loại thuế gián tiếp như Thuế giá trị gia tăng (VAT), Thuế tiêu thụ đặc biệt trung ương và Thuế dịch vụ, tạo ra một cơ cấu thuế thống nhất.

Structure

GST hoạt động theo mô hình kép, có sự tham gia của cả chính quyền Trung ương và Chính phủ. Nó được chia thành GST trung ương (CGST) do chính quyền trung ương đánh thuế và GST tiểu bang (SGST) do chính quyền tiểu bang áp đặt. Ngoài ra, còn có thuế GST tích hợp (IGST) cho các giao dịch liên quan đến vận chuyển hàng hóa và dịch vụ giữa các bang.

Cơ chế

GST là thuế dựa trên điểm đến, nghĩa là nó được đánh tại điểm tiêu dùng. Nó được áp dụng ở từng giai đoạn của chuỗi cung ứng, đảm bảo rằng thuế chỉ được trả trên giá trị gia tăng ở mỗi giai đoạn, do đó loại bỏ các hiệu ứng xếp tầng. Tín dụng thuế đầu vào (ITC) cho phép doanh nghiệp yêu cầu khấu trừ thuế đã nộp cho đầu vào, thúc đẩy hệ thống thuế minh bạch và hiệu quả hơn.

Ưu điểm

- Cơ cấu thuế đơn giản hóa: GST đơn giản hóa cơ cấu thuế bằng cách thay thế nhiều loại thuế gián thu, giảm gánh nặng tuân thủ cho doanh nghiệp.

- Thúc đẩy tính minh bạch: Bản chất minh bạch của GST thúc đẩy trách nhiệm giải trình và ngăn cản việc trốn thuế.

- Thúc đẩy tăng trưởng kinh tế: Bằng cách thúc đẩy một thị trường chung và loại bỏ các rào cản thương mại, GST góp phần tăng trưởng và phát triển kinh tế.

Những thách thức

- Những thách thức thực hiện ban đầu: Việc chuyển đổi sang GST ban đầu phải đối mặt với những thách thức như vấn đề công nghệ và sự phản đối từ nhiều bên liên quan.

- Cấu trúc tỷ lệ phức tạp: Nhiều mức thuế GST cho các hàng hóa và dịch vụ khác nhau có thể dẫn đến sự phức tạp và nhầm lẫn.

Thuế thu nhập là gì?

Thuế thu nhập là thuế trực tiếp do chính phủ đánh vào các cá nhân và tổ chức dựa trên thu nhập của họ. Đây là nguồn thu chính của các chính phủ trên toàn thế giới, được sử dụng để tài trợ cho các dịch vụ công cộng và cơ sở hạ tầng.

Mục đích của thuế thu nhập

- Tạo doanh thu: Thuế thu nhập đóng vai trò là phương tiện chính để chính phủ tạo ra nguồn vốn cần thiết cho chi tiêu công như giáo dục, y tế, quốc phòng và phát triển cơ sở hạ tầng.

- Phân phối lại của cải: Hệ thống thuế thu nhập lũy tiến nhằm mục đích phân phối lại của cải bằng cách áp đặt thuế suất cao hơn đối với mức thu nhập cao hơn, thúc đẩy phân phối nguồn lực công bằng hơn.

Các thành phần của thuế thu nhập

- Thu nhập chịu thuế: Mức thu nhập chịu thuế, có nguồn gốc từ nhiều nguồn khác nhau như tiền lương, lợi nhuận kinh doanh, lãi vốn và thu nhập cho thuê.

- Thuế suất: Chính phủ thiết lập thuế suất lũy tiến, trong đó mức thu nhập cao hơn phải đối mặt với tỷ lệ phần trăm thuế cao hơn. Thuế suất có thể thay đổi tùy theo khung thu nhập.

- Các khoản khấu trừ và miễn trừ: Người nộp thuế có thể được hưởng lợi từ các khoản khấu trừ và miễn thuế, làm giảm thu nhập chịu thuế của họ. Chúng có thể bao gồm các chi phí liên quan đến giáo dục, y tế và đóng góp từ thiện.

Các loại thuế thu nhập

- Thuế Thu nhập Cá nhân: Đánh vào thu nhập của cá nhân, bao gồm tiền lương, tiền công, tiền thưởng và lợi nhuận đầu tư.

- Thuế thu nhập doanh nghiệp: Áp đặt lên lợi nhuận của các doanh nghiệp và tập đoàn, ảnh hưởng đến thu nhập ròng của họ.

- Thuế Lợi tức Vốn: Áp dụng cho lợi nhuận thu được từ việc bán tài sản như cổ phiếu, bất động sản và tài sản cá nhân có giá trị.

Nộp thuế và tuân thủ

- Hoàn thuế: Các cá nhân và tổ chức phải khai thuế hàng năm, cung cấp chi tiết về thu nhập, các khoản khấu trừ và miễn trừ của họ.

- Tuân thủ và Thực thi: Cơ quan thuế thực thi việc tuân thủ thông qua kiểm toán và xử lý các trường hợp không tuân thủ, đảm bảo rằng người nộp thuế thực hiện nghĩa vụ pháp lý của mình.

Biến thể toàn cầu

- Thuế quốc tế: Thu nhập xuyên biên giới phải tuân theo luật thuế quốc tế, với các hiệp ước và thỏa thuận điều chỉnh việc đánh thuế thu nhập kiếm được ở các khu vực pháp lý khác nhau.

- Lập kế hoạch thuế: Các cá nhân và doanh nghiệp tham gia lập kế hoạch thuế để tối ưu hóa nghĩa vụ thuế của mình một cách hợp pháp, tận dụng các khoản khấu trừ và tín dụng có sẵn.

Sự khác biệt chính giữa GST và thuế thu nhập

- Bản chất của thuế:

- GST (Thuế hàng hóa và dịch vụ): Thuế gián tiếp đánh vào việc tiêu dùng hàng hóa và dịch vụ.

- Thuế thu nhập: Thuế trực thu đánh vào thu nhập của cá nhân và tổ chức.

- Căn cứ tính thuế:

- GST: Áp dụng vào việc mua bán hàng hóa, dịch vụ, tập trung vào tiêu dùng.

- Thuế thu nhập: Áp dụng trên thu nhập của cá nhân và doanh nghiệp, bao gồm nhiều nguồn thu nhập khác nhau.

- Điểm thu thập:

- GST: Được thu thập ở mỗi giai đoạn của chuỗi cung ứng, từ sản xuất đến tiêu dùng cuối cùng.

- Thuế thu nhập: Được thu thập trực tiếp từ các cá nhân và doanh nghiệp thông qua hồ sơ định kỳ.

- Mục tiêu:

- GST: Nhằm mục đích hợp lý hóa và thay thế nhiều loại thuế gián thu, thúc đẩy sự đơn giản và hiệu quả trong hệ thống thuế.

- Thuế thu nhập: Nhằm mục đích tạo ra doanh thu cho chi tiêu của chính phủ và tác động đến việc phân phối của cải thông qua thuế suất lũy tiến.

- Phạm vi:

- GST: Áp dụng thống nhất cho tất cả hàng hóa và dịch vụ, không phân biệt mức thu nhập của người tiêu dùng.

- Thuế thu nhập: Khác nhau tùy theo mức thu nhập của cá nhân và doanh nghiệp, người có thu nhập cao hơn phải chịu mức thuế cao hơn.

- Tuân thủ:

- GST: Liên quan đến sự tuân thủ của các doanh nghiệp trong chuỗi cung ứng, đảm bảo báo cáo và nộp thuế đúng cách.

- Thuế thu nhập: Yêu cầu các cá nhân và doanh nghiệp khai thuế hàng năm, cung cấp chi tiết về thu nhập, các khoản khấu trừ và miễn trừ của họ.

- Những cân nhắc quốc tế:

- GST: Nói chung không có ý nghĩa quốc tế trực tiếp; mỗi quốc gia thực hiện hệ thống GST riêng của mình.

- Thuế thu nhập: Các hiệp định và hiệp định thuế quốc tế điều chỉnh việc đánh thuế thu nhập xuyên biên giới.

- Tác động của người nộp thuế:

- GST: Tác động trực tiếp đến người tiêu dùng thông qua giá cả hàng hóa, dịch vụ, tác động đến quyết định mua hàng.

- Thuế thu nhập: Tác động trực tiếp đến các cá nhân và doanh nghiệp, ảnh hưởng đến quyết định đầu tư và lập kế hoạch tài chính tổng thể.

- https://www.rse.anu.edu.au/researchpapers/CEPR/DP684.pdf

- https://pdfs.semanticscholar.org/2aae/2a3ea27c1c6b1063a27b35b02c8f947e503c.pdf

Cập nhật lần cuối: ngày 11 tháng 2024 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bài đăng nêu rõ mục đích và cơ chế của thuế GST và thuế thu nhập.

Mục đích và khía cạnh tái phân phối của cải của thuế thu nhập được trình bày một cách thuyết phục, cung cấp những hiểu biết sâu sắc có giá trị.

Bài viết này cung cấp thông tin sâu sắc về GST và thuế thu nhập. Việc hiểu hệ thống thuế một cách toàn diện sẽ rất hữu ích.

Tôi nhận thấy phân tích chi tiết về thuế GST và thuế thu nhập rất rõ ràng.

Tôi đồng ý, bảng so sánh và giải thích giúp bạn dễ nắm bắt khái niệm hơn.

Bảng so sánh cung cấp sự khác biệt rõ ràng giữa GST và thuế thu nhập, giúp dễ dàng phân biệt các đặc điểm chính của chúng.

Có, thông tin được trình bày một cách có tổ chức, giúp hiểu rõ hơn.

Mục đích và các thành phần của thuế thu nhập được giải thích mạch lạc, làm sáng tỏ tầm quan trọng và chức năng của nó.

Bài viết đề cập một cách hiệu quả sự liên quan và các loại thuế thu nhập.

Rõ ràng là bài đăng cung cấp cái nhìn toàn diện về thuế thu nhập và ý nghĩa của nó.

Bài đăng này rất giáo dục và nhiều thông tin. Nó cung cấp sự hiểu biết rõ ràng về sự khác biệt giữa GST và thuế thu nhập.

Sự rõ ràng trong việc phân biệt giữa thuế gián tiếp như GST và thuế trực tiếp như thuế thu nhập làm cho bài đăng có tính thông tin cao và phù hợp.

Tôi đồng tình, bài viết làm rõ bản chất tương phản của các hệ thống thuế này một cách hiệu quả.

Bài đăng nêu bật một cách khéo léo những lợi thế và thách thức của GST, tạo điều kiện hiểu sâu hơn về tác động của nó đối với nền kinh tế.

Tôi nhận thấy thông tin liên quan đến những thách thức gặp phải trong quá trình thực hiện GST đặc biệt sâu sắc.

Bài viết giải thích một cách logic về cấu trúc và cơ chế của GST và thuế thu nhập.

Những thách thức và lợi thế của GST và thuế thu nhập được trình bày rõ ràng và sâu sắc.

Những giải thích chi tiết giúp hiểu được sự phức tạp của hệ thống thuế.

Bài viết cung cấp cái nhìn sâu sắc về GST và thuế thu nhập cũng như cách chúng tác động đến cá nhân và doanh nghiệp.